Es leuchtet mittlerweile der Mehrzahl der Marktbeobachter ein, dass die Märkte sich nicht um die Inflation sorgen, sondern um das Wachstum. Eine sich abflachende Rendite-Kurve ist ein Zeichen der Sorge um das Wirtschaftswachstum.

Auch der Kurseinbruch an den amerikanischen Aktienmärkten am Montag deutet darauf hin, dass die bockigen Warnungen (manch prominenter Ökonomen) vor einer Überhitzung der Wirtschaft angesichts der expansiven Fiskalpolitik zur Bekämpfung der Stagnation (bedingt durch die COVID-19 Krise) missraten sind.

Sicherlich würde die Angst vor einer Stagflation die Aktienkurse sinken lassen. Aber sie würde zugleich auch die langfristigen Zinsen nach oben treiben. Was geschehen ist jedoch genau das Gegenteil. Die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit ist auf den niedrigsten Stand seit fünf Monaten gefallen.

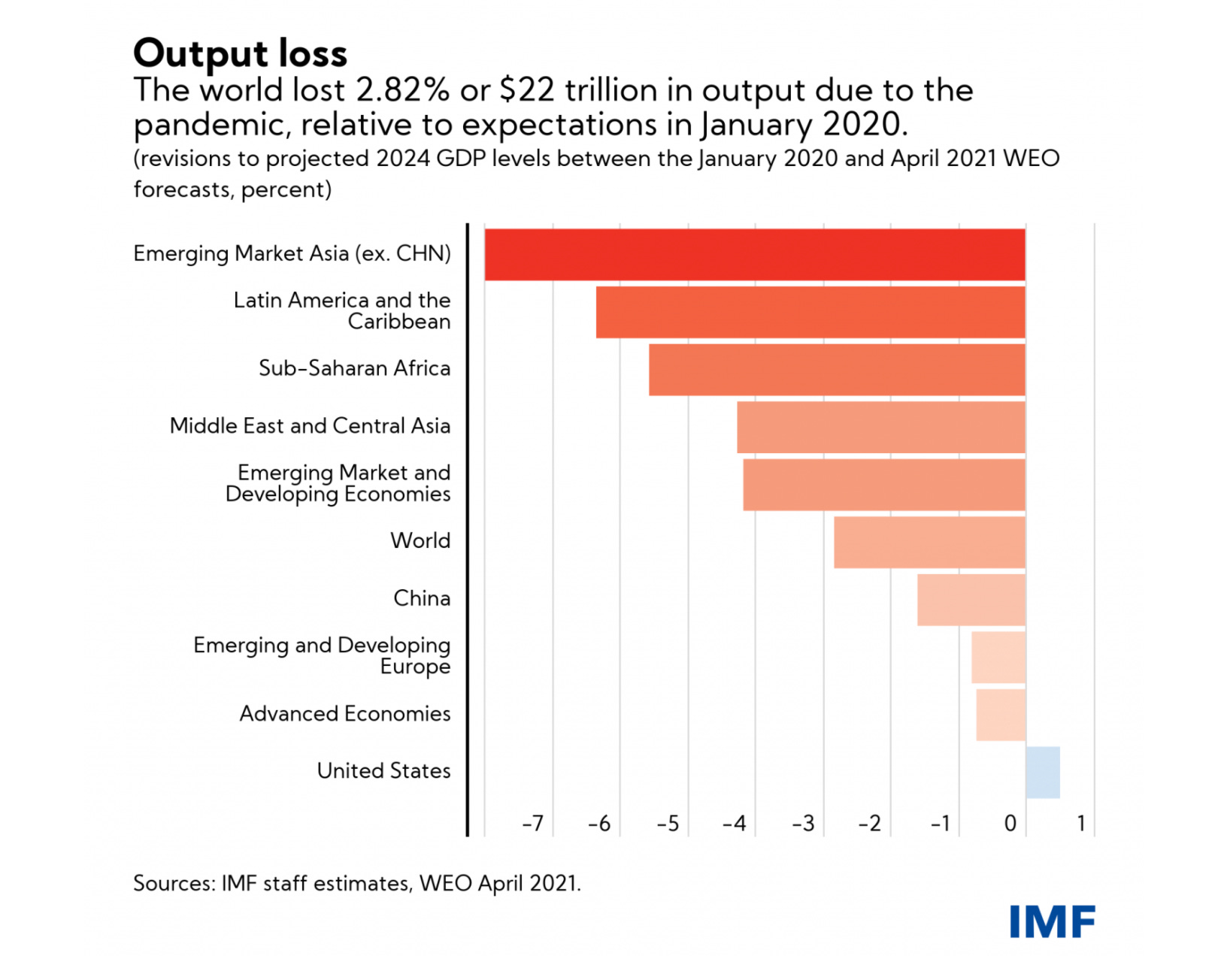

Zum Hintergrund: Der globale Verlust an Produktion (output) durch COVID-19 beläuft sich nach Angaben von IWF auf 22‘000 Mrd. USD.

Seit März 2020 haben die Regierungen 16‘000 Mrd. USD für fiskalische Unterstützung inmitten der Pandemie ausgegeben, und die globalen Zentralbanken haben ihre Bilanzen um insgesamt 7‘500 Mrd. USD erhöht.

Ohne die erhöhten Staatsausgaben hätte die Krise, die ja wie eine Naturkatastrophe anzugehen ist, eine unermessliche menschliche Tragödie ausgelöst.

Der langen Rede kurzer Sinn: Wir dürfen den Verlauf der langfristigen Zinsen nicht aus den Augen verlieren. Der Anleihemarkt ist zwar nicht sexy wie der Aktienmarkt. Aber der Handel mit Anleihen ist sicherlich weniger durch Emotionen gesteuert.

Die Auswirkungen der Wirtschaft auf Anleihen sind deutlicher als die Auswirkungen auf die Aktien. Die Aktien können in beide Richtungen gehen. Aber die Zinssätze für langfristige Anleihen, die ja hauptsächlich die erwarteten künftigen kurzfristigen Zinssätze widerspiegeln, geben einen klaren Hinweis darauf, was die Anleger denken, in welche Richtung die Wirtschaft sich bewegt.