Zinserhöhungen kommen – Probleme bleiben

Monetary policy cannot reduce the price of oil or gas

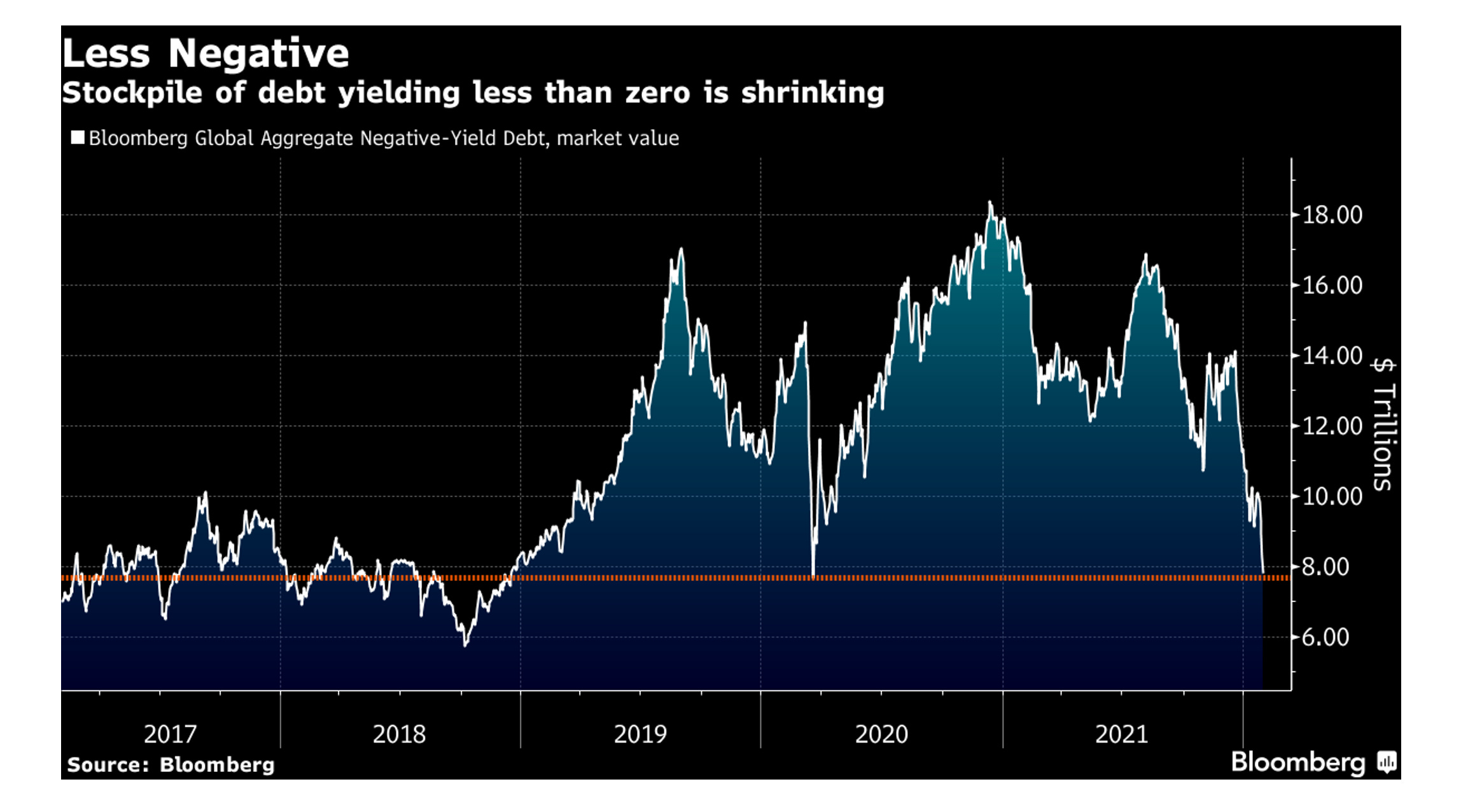

Der Marktwert der negativ verzinsten Anleihen ist seit November um etwa 40% auf 7,8 Billionen Dollar gefallen und liegt damit nur noch 120 Milliarden Dollar über dem Tiefstand vom 19. März 2020, wie Bloomberg berichtet.

Vor diesem Hintergrund ist es wichtig, erneut in Erinnerung zu rufen, warum das Zinsniveau so niedrig ist und was die prekäre Situation ausgelöst hat.

Ohne um den heissen Brei herumzureden: Die niedrigen Zinsen sind die Konsequenz der Wirtschaftspolitik, die sich hartnäckig an Fiscal Austerity orientiert.

Es handelt sich dabei meistens um verbrauchsreduzierende Maßnahmen, welche die Nachfrage durch überschüssige Ersparnisse («excess savings») verringert, was wiederum zum Rückgang des Konsums im Inland führt, wenn Investitionen im Gegenzug nicht erhöht werden. Daraus folgen Wachstumsschwäche und Arbeitslosigkeit. Die letztere materialisiert sich heute v.a. in Form von Unterbeschäftigung.

Nochmals: Die globale Krise (GFC) ist eine Finanzkrise, die in erster Linie auf globale Handels- und Kapitalungleichgewichte zurückzuführen ist, insbesondere auf Ungleichgewichte zwischen Produktion und Konsum.

Der Grundgedanke ist, dass übermäßiges Sparen zu einer unzureichenden Nachfrage nach Wirtschaftsleistung («economic output») führt, was wiederum eine Rezession und eine Fehlallokation von Ressourcen zur Folge hat.

Nun, welche Probleme sollen aber im heutigen Umfeld der Wirtschaft mit Zinserhöhungen gelöst werden?

Es ist schwer, nachvollzuziehen, wie eine gleichzeitige fiskalische und monetäre Straffung die richtige Massnahme für einen negativen Angebotsschock sein soll.

Isabel Schnabel hat im SZ-Interview (14. Jan 2022) zu Recht gesagt, dass die Geldpolitik den Öl- oder den Gaspreis nicht senken kann.

Bemerkenswert ist, dass die BofA neulich ihre Prognosen für die USA dahingehend revidiert hat: sie erwartet nun ein geringeres BIP-Wachstum für dieses Jahr.

Das Augenmerk der amerikanischen Investmentbank richtet sich auf folgende Aspekte:

Erstens beeinträchtigt Omicron sowohl das Arbeitsangebot als auch die Ausgaben für Dienstleistungen. Der Schock dürfte sich auf den Januar konzentrieren, aber er bedeutet ein viel schwächeres erstes Quartal.

Zweitens werden die Probleme in der Lieferkette («supply-chain») wahrscheinlich länger andauern als erwartet.

Drittens erwartet die BofA einen wesentlich geringeren "Build Back Better"-Plan, und es könnte sogar sein, dass wir gar nichts bekommen.

Und schließlich dürften die kumulativen Zinserhöhungen der Fed im nächsten Jahr beginnen, sich spürbar auf das Wachstum auszuwirken.

Es geht nicht darum, den Anstieg der Inflation auf die leichte Schulter zu nehmen.

Zum gegenwärtigen Zeitpunkt gibt es jedoch kaum Anzeichen dafür, dass sich die Inflation verfestigt. Der Anleihemarkt prognostiziert implizit eine hohe Inflation in diesem Jahr, aber nicht darüber hinaus.

Ein wichtiger Maßstab für die Inflationserwartungen (5y5y US breakeven rates) zeigt keine Anzeichen dafür zeigt, dass die Menschen auf eine Rückkehr zu den 70er Jahren setzen.

Christine Lagarde hat auf der Pressekonferenz der EZB am Donnerstag, dem dritten Februar unterstrichen, dass die Energiepreise gegenwärtig für 50% des Inflationsanstiegs verantwortlich sind. In einer rhetorischen Frageform hat sie dann festgehalten, dass Zinserhöhungen nichts dagegen tun können.

Fazit:

Die Berechnungen von Prof. Danny Blanchflower zeigen, dass ein Anstieg der Arbeitslosenquote um einen Prozentpunkt unser Wohlbefinden fast viermal so stark beeinträchtigt wie ein Anstieg der Inflation um einen Prozentpunkt. Mit anderen Worten: Arbeitslosigkeit macht die Menschen viermal so unglücklich.

Es gilt, darauf zu achten, dass Arbeitslose auf dem Altar der Preisstabilität nicht geopfert werden. Es gibt keine «natürliche Arbeitslosenquote». Die NAIRU ist ein Mythos.

Zur Erinnerung: Es war die ideologische Hinwendung zu "angebotsorientierten Volkswirtschaften" in den 1980er Jahren, die zur Abschaffung des Ziels der "Vollbeschäftigung" beigetragen hat.