Why is ECB’s Monetary Policy still restrictive?

European policy makers are straying from the optimal policy path

Isabel Schnabel sagt in einem Interview mit Bloomberg, dass sie nur einen begrenzten Spielraum für weitere Zinssenkungen durch die EZB sieht.

Eine zu starke Lockerung der Geldpolitik könnte „wertvollen politischen Spielraum“ verschenken, so die deutsche Wirtschaftswissenschaftlerin, die seit 2020 Mitglied des EZB-Direktoriums ist.

Angesichts der Inflationsaussichten denke sie, dass die EZB sich allmählich in Richtung auf «neutral» zubewegen könnte, «wenn die eingehenden Daten weiterhin unsere Grundlinie bestätigen».

Doch sie warnt zugleich davor, zu weit zu gehen, d.h. in «akkommodierendes» Terrain. Schnabel will also am restriktiven Kurs der EZB (policy rate: 3,40%) weiter festhalten.

Woran aber erkennen wir, dass der geldpolitische Kurs der EZB («zu») restriktiv ist.

Mehrere Indikatoren können untersucht werden. Die Renditespannen bei Staatsanleihen zum Beispiel liefern wertvolle Erkenntnisse:

Größere Rendite-Spreads zwischen Staatsanleihen der Kernländer (z. B. Deutschland) und der Peripherie (z. B. Italien, Spanien) der Eurozone können auf finanziellen Stress hinweisen. Eine übermäßige Ausweitung der Spreads beispielsweise deutet darauf hin, dass die Geldpolitik die Wirtschaftstätigkeit einschränken kann.

Weitere Schlüsselindikatoren für eine „zu restriktive“ Geldpolitik sind:

- anhaltende wirtschaftliche Stagnation,

- prolongiert hohe Unterbeschäftigung,

- Rückläufige Investitionen bzw. «Investitionslücke»,

- deflationärer Druck (bedingt durch den widrigen Sparkurs in der gesamten Euro-Zone).

Zudem ist es nicht schwer, zu beobachten, dass die europäische Binnennachfrage seit Ende 2019 nur um +0,8 % gewachsen ist, gegenüber +12,5 % in den Vereinigten Staaten.

Dieses Ergebnis steht im Einklang mit dem Ziel der EZB, die europäische Nachfrage zu „opfern“, um die Inflation zu bekämpfen, die aber nicht das Ergebnis einer Überhitzung der Wirtschaft war, wie Nicolas Goetzmann in einem Meinungsartikel bei Les Echos schreibt.

Es ist offensichtlich, dass

das Vorgehen der EZB im Einklang mit der europäischen Strategie der Wettbewerbsfähigkeit steht, die mit einer Lohnzurückhaltung gleichbedeutend ist, und zu einer schwachen Nachfrage führt, die wiederum Investitionen verhindert.

In einer Welt, die durch Zersplitterung wie die russische Aggression in der Ukraine verursachte Energiekrise, die von der chinesischen Industrie und ihren Subventionen auferlegte Konkurrenz und nun die von Washington angedrohten Zölle gekennzeichnet ist, leiden die europäischen Unternehmen und Arbeitnehmer zusätzlich auch noch unter dem durch die historisch restriktive Politik der EZB verursachten Niedergang der Binnennachfrage.

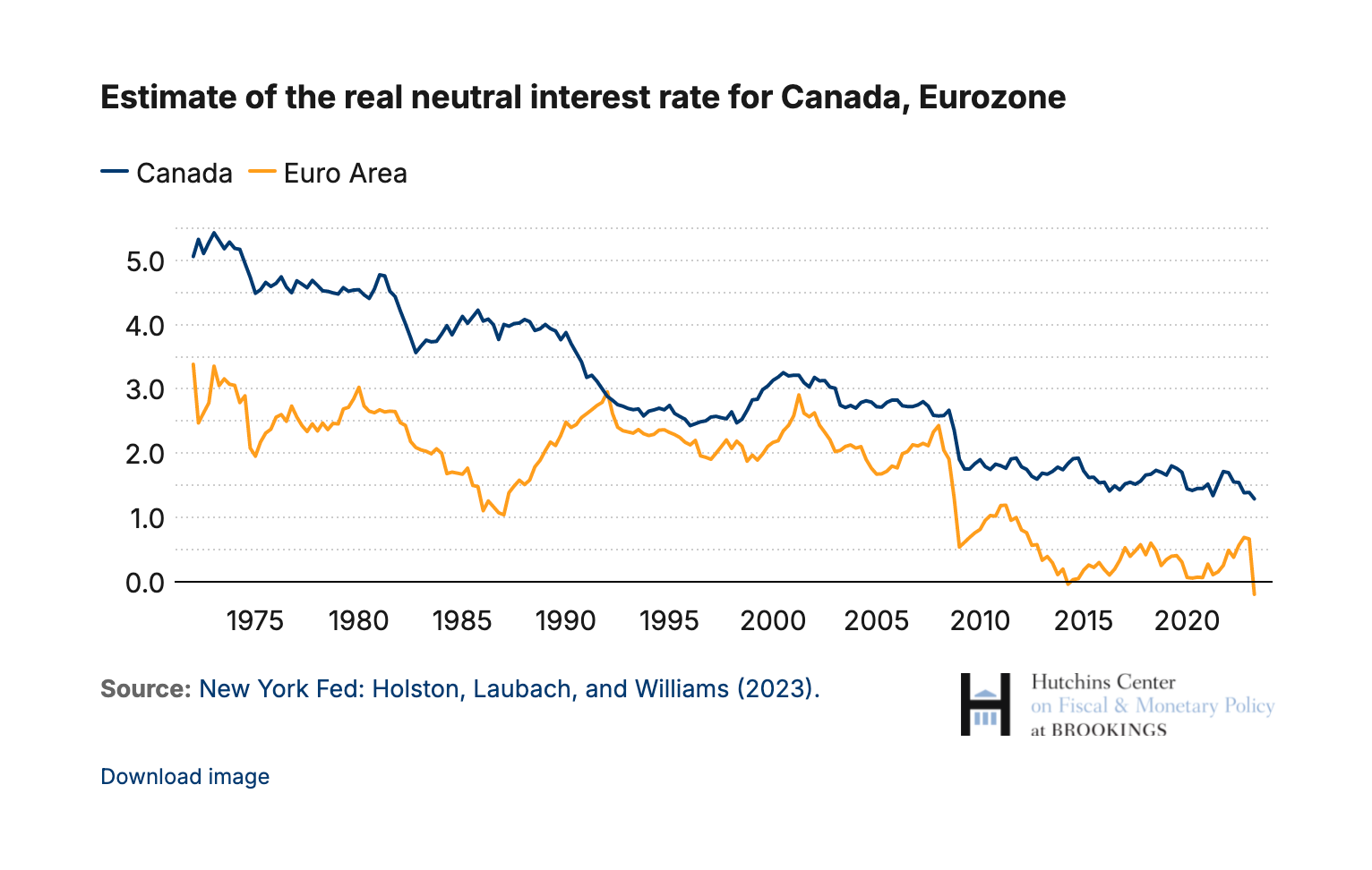

Während Bloomberg Economics den sog. neutralen Zinssatz für den Euro Raum unter 2% schätzt, geht Schnabel davon aus, dass die neutrale Rate wahrscheinlich höher liegt als vor der Pandemie.

Interessant ist, dass Schnabel im selben Interview mit Bloomberg die Ansicht vertritt:

«Wenn ein Land über einen fiskalischen Spielraum verfügt, kann es keine schlechte Idee sein, diesen zu nutzen, um öffentliche Investitionen zu fördern.»

Wo liegt aber der neutrale Zinssatz?

Der natürliche Zinssatz, gemeinhin als r-star bezeichnet, ist eine Schlüsselvariable, die zur Beurteilung des geldpolitischen Kurses verhilft.

Die neutrale Rate (r-star) kann nicht direkt beobachtet werden, sondern nur geschätzt werden.

Die spanische Zentralbank, Banco De España schätzt sie gegenwärtig auf rund minus 1%.

Trotz eines jüngsten Anstiegs zeigt eine aktuelle Schätzung, dass der natürliche Zinssatz im Euroraum seit 2002 netto um etwa 2% gesunken ist und am Ende der Stichprobe einen negativen Wert aufweist.

Das deutet darauf hin, dass die Geldpolitik im Euroraum ab Juli 2024 restriktiv ist, und zwar im historischen Vergleich deutlich restriktiv.

Auch nach Schätzungen von Nicolas Goetzmann verläuft der europäische Neutralsatz unter der Null-Marke, genau genommen nahe bei minus 1%.

Für politische Entscheidungsträger und Forscher ist der natürliche Zinssatz eine wertvolle Metrik für die Kalibrierung des geldpolitischen Kurses: Die Geldpolitik ist expansiv, wenn der kurzfristige Realzins unter dem Zinssatz, d.h. unterhalb des r-Sterns liegt und kontraktiv, wenn er darüber liegt.

Fazit:

Die träge Reaktion der EZB (policy rate: 3.,40%) auf die sinkende Inflation deutet darauf hin, dass die europäischen Entscheidungsträger vom optimalen politischen Kurs abweichen.

Die SNB (policy rate: 1%) beispielsweise betont, dass sie ihre restriktive Geldpolitik nicht zu lange beibehalten will, da die Schweizer Wirtschaft sonst nicht ausreichend wachsen kann und die Inflation unter das Ziel fällt und später sogar unter null sinken könnte.

Die SNB betreibt im Gegensatz zur EZB eine optimale Geldpolitik,

eine Geldpolitik, die Preisstabilität, Wirtschaftswachstum und Beschäftigung sowie den Wohlstand in der Wirtschaft effektiv fördert und gleichzeitig Flexibilität, Glaubwürdigkeit und Finanzstabilität gewährleistet.

Die SNB hat sicherlich auch einen erheblichen Anteil daran, dass sich das Lohngefälle zwischen Frauen und Männern in der Schweizer Wirtschaft insgesamt (privater und öffentlicher Sektor) weiter verringert hat, von 18,0 % im Jahr 2020 auf 16,2 % im Jahr 2022.