What is the point of shorting US Treasury Bonds?

Big Fiscal: Staaten sind keine Unternehmen

Die Entscheidung der Ratingagentur Fitch in dieser Woche, die Kreditwürdigkeit der USA herabzustufen, hat auf Social Media hohe Wellen geschlagen, auch wenn die Anleger davon nicht überzeugt sind.

Fitch begründet die Senkung der Schuldnerqualität (Rating) mit dem Hinweis auf «eine zu erwartende Verschlechterung der öffentlichen Finanzen in den kommenden Jahren und eine hohe, wachsende Staatsverschuldung».

Das ist wie ein Balsam für die Seelen der Bären (oder einfach der «Bond-Vigilantes») für Staatsanleihen.

Doch es ist unklar, ob die Herabstufung in den USA eine Kaskade von Herabstufungen bei Unternehmen auslösen würde, wie es in Schwellenländern häufig der Fall ist.

Neben heftiger Kritik löste die Herabstufung durch Fitch auch einige unangenehme Fragen am Kreditmarkt aus.

Was ist z.B. konkret von den US-Unternehmen zu halten, die mittlerweile ein höheres Rating haben als der US-Staat selbst?

Es handelt sich auf jeden Fall um einen exklusiven Club, der von Unternehmen wie Microsoft Corp. und Johnson & Johnson bevölkert wird.

Diese besondere Gruppe könnte erleben, dass sich die Spreads von Unternehmensanleihen weiter verengen, und von der Herabstufung in dem Sinne profitieren, dass Anleger Staatsanleihen durch solche von Unternehmen mit hohem Rating ersetzen könnten, wie einige während der Euro-Krise taten.

Bill Ackman, Gründer von Pershing Square Capital Management hat erklärt, dass er 30-jährige US-Staatsanleihen «in size» Short («im Umfang») hält – eine Position, die gleichzeitig als Absicherung gegen die Auswirkungen höherer langfristiger Zinssätze auf den Aktienmarkt und als eigenständige Wette dienen soll.

Short «im Umfang» bedeutet, dass der Investor (bzw. Spekulant) die Absicherung («hedge») durch den Kauf von Optionen implementiert, anstatt Anleihen komplett zu leerverkaufen.

Das bedeutet, dass ein Anleger die Anleihen nicht direkt am Markt verkauft (Leerverkauf), um sich gegen potenzielle Verluste zu schützen, sondern Optionskontrakte verwendet, um seine Anleihen-Bestände abzusichern.

Eine Absicherung ist i.d.R. eine Risikomanagement-Strategie, die dazu beiträgt, potenzielle Verluste bei einer Anlage durch die Übernahme einer Gegenposition in einem anderen Vermögenswert auszugleichen.

Eine Option ist ein Finanzderivat, das dem Inhaber das Recht, aber nicht die Verpflichtung gibt, einen zugrunde liegenden Vermögenswert (z. B. Anleihen) zu einem bestimmten Preis (Ausübungspreis) am oder vor einem vorgegebenen Datum (Ablaufdatum) zu kaufen (Call-Option) oder zu verkaufen (Put-Option).

Anstatt die 30-jährigen US-Staatsanleihen auf dem Markt direkt zu verkaufen (zu verkaufen), kauft der Anleger Optionskontrakte im Zusammenhang mit diesen Anleihen.

Dadurch erhält der Anleger das Recht, die Anleihen zu einem bestimmten Preis zu verkaufen (bei Kauf von Put-Optionen) oder erwirbt das Recht, die Anleihen zu einem bestimmten Preis zu kaufen (bei Kauf von Call-Optionen) innerhalb eines bestimmten Zeitraums.

US-Staatsanleihen gelten im Allgemeinen als Vermögenswerte mit geringem Risiko. Deshalb stellt sich die Frage, welchen Sinn es macht, USTs zu leerverkaufen, wenn man bedenkt, dass der US-Regierung das Geld nicht ausgehen kann? Uncle Sam kann nämlich nicht in die Insolvenz gezwungen werden.

Bei allem Drama rund um die Herabstufung der USA lief der Handel für Anleiheinvestoren bislang weitgehend wie gewohnt.

Warren Buffett sagte am Donnerstag gegenüber CNBC, dass es einige Dinge gebe, über die sich die Leute keine Sorgen machen sollten. Dies ist einer, so der Vorsitzende und CEO von Berkshire Hathaway. Das heisst, dass die US-Staatsanleihen über alle Zweifel erhaben sind.

Das ist sehr wahrscheinlich auch der Grund, warum Ackman USTs nicht direkt leerverkauft, sondern mittels PUT-Optionen short-geht.

Wenn der Anleger befürchtet, dass der Preis der 30-jährigen US-Staatsanleihen sinken könnte, kann er Put-Optionen auf diese Anleihen erwerben. Sollten die Anleihekurse tatsächlich fallen, gewinnen die Put-Optionen an Wert und gleichen die Verluste aus, die bei den tatsächlichen Anleihebeständen entstanden sind.

Wenn der Anleger hingegen davon ausgeht, dass die Anleihekurse steigen werden, kann er Call-Optionen auf die Anleihen erwerben. Wenn die Anleihekurse steigen, können die Call-Optionen Gewinne bringen, die dazu beitragen, potenzielle Verluste bei den tatsächlichen Anleihebeständen abzumildern.

Laut Ackman scheinen langfristige Staatsanleihen aus Angebots- und Nachfragesicht „überkauft“ zu sein, und es sei schwer vorstellbar, wie der Markt mit der erhöhten Emission „ohne wesentlich höhere Zinssätze“ umgehen werde.

Ackman wettet daher in großem Umfang auf einen Rückgang der 30-jährigen US-Staatsanleihen, um sich gegen die Auswirkungen höherer langfristiger Zinsen auf Aktien abzusichern.

Und er betrachtet nach einem eigenen Beitrag auf X, der Plattform, die früher als Twitter bekannt war, die Leerverkäufe auch als "hochwahrscheinliche" eigenständige Anlageform.

Bemerkenswert ist, dass japanische Anleger derzeit besser dran sind, wenn sie US-Treasury Bonds kaufen, und dabei die Währung nicht absichern.

Fazit:

Die Schuldenquote (= Schuldenstand dividiert durch das nominale BIP), die herangezogen wird, um die Tragfähigkeit von Staatsschulden anzuzeigen, ist mathematisch gesehen ein Bruch.

Schulden können durch (a) Inflation, (b) Haushaltskonsolidierung und (c) Wirtschaftswachstum abgebaut werden.

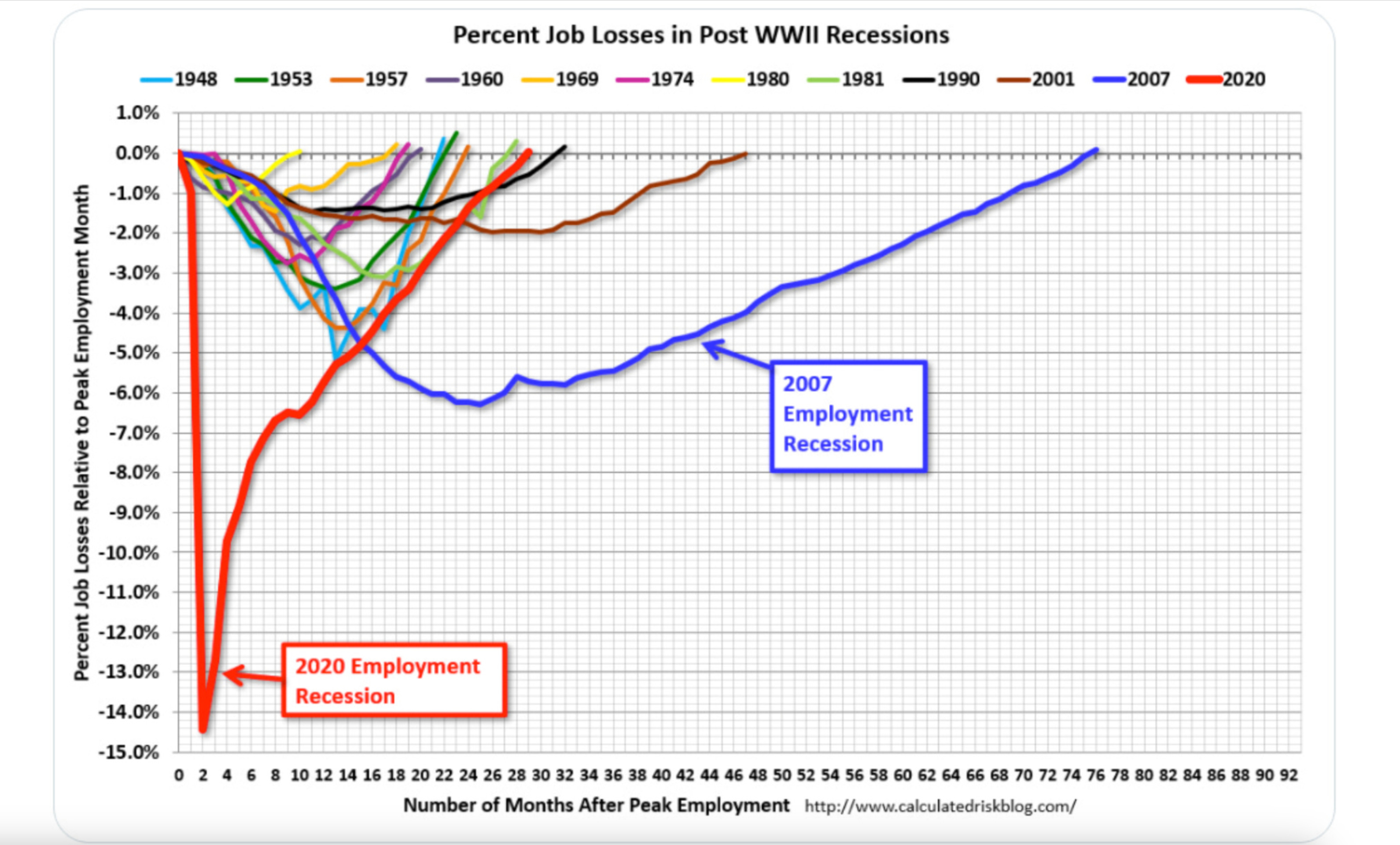

Die US-Schuldenquote beispielsweise wurde nach dem Zweiten Weltkrieg wegen des hohen Wachstums schnell wieder abgebaut.

Das heisst, dass es in der Tat um das Verhältnis der Schulden zum BIP geht, nicht einfach um die Höhe der Schulden.

Defizite, die zu mehr Schulden führen, erhöhen den Zähler dieses Verhältnisses. Aber sowohl die Inflation als auch das Wirtschaftswachstum erhöhen den Nenner, wodurch sich das Verhältnis unter sonst gleichen Bedingungen verringert.

Wenn wir also mit der Aussicht auf einen starken Anstieg der Schulden in der Zukunft konfrontiert sind - was heute der Fall ist -, sind die Zinszahlungen für die bestehenden Schulden nicht der Hauptgrund dafür.

Das Problem liegt vielmehr bei den Primärdefiziten (*).

Das bedeutet, dass es sich im Wesentlichen um eine politische Frage handelt, wie Paul Krugman in seiner jüngsten NY Times Kolumne beschreibt.

Mit ziemlicher Sicherheit steht den USA bald oder in den nächsten 10 Jahren keine Schuldenkrise bevor.

Für die Länder, die Kredite in der eigenen Landeswährung aufnehmen, ist es wahr, dass es äußerst schwierig ist, historische Beispiele für die Art von Krisenschulden zu finden, die die «Bond Vigilantes» vorherzusagen neigen.

(*) Das Primärdefizit ist das Haushaltsdefizit ohne Berücksichtigung der Zinszahlungen, r ist der Zinssatz für Staatsschulden und g ist die Wachstumsrate der Wirtschaft. Eine Schuldenspirale kann entstehen, wenn r deutlich größer als g ist; In diesem Fall führen steigende Schulden zu einer schnelleren Anhäufung von Schulden.