What are the primary drivers of recent 10y UST yield increases?

“Bond-Vigilantes”: A Usual Zombie Idea

Warum steigen die langfristigen Anleiherenditen?

Die Fed hat die Zinsen seit September um 100 Basispunkte gesenkt, und im gleichen Zeitraum ist die Rendite 10-jähriger US-Staatsanleihen um 100 Basispunkte gestiegen. Das ist höchst ungewöhnlich.

In den vorherigen sieben Zinssenkungszyklen der Fed seit den 1980er Jahren war die Rendite 10-jähriger Staatsanleihen 100 Tage nach der ersten Zinssenkung in 100 % der Fälle niedriger, wie JPMorgan Research bekräftigt.

Handelt es sich dabei um die Reflektion von fiskalpolitischen Sorgen der Anleihe-Investoren?

Bieten Märkte Trumps Wirtschaftspolitik in spe die Stirn?

Oder liegt es an der geringeren Nachfrage aus dem Ausland?

Während die Renditen langfristiger US-Anleihen in die Höhe schnellen, erscheinen Aktien anfällig.

Es ist ein offenes Geheimnis, dass höhere Zinsen Anleihen tendenziell attraktiver als risikoreichere Aktien machen.

Und wir wissen, dass die Rendite 10-jähriger US-Staatsanleihen (UST) in den letzten zwei Monaten um mehr als 50 Basispunkte auf etwa 4,8% gestiegen ist (per Freitag: 4,5945%), was ungefähr einem 9-Monatshoch entspricht.

Und wir wissen auch, dass der S&P 500 Index im Dezember rund 2,5% verloren hat. Die US-Aktienmärkte beendeten das Jahr, trotz einer insgesamt starken Performance, mit einem Wimmern, was teilweise auf einen starken Anstieg der Zinsen für langfristige US-Staatsanleihen zurückzuführen ist.

Was treibt aber den Zinsanstieg an?

Die Schlagzeilen in den vergangenen Wochen dürften dem Leser kaum entgangen sein, dass die Rendite 10-jähriger Staatsanleihen in den USA (USD), in Grossbritannien (GBP) und Deutschland (EUR) seit Jahresbeginn auffällig angestiegen sind.

Während sich britische Staatsanleihen (Gilts) nicht im gleichen Basispunkt wie US-Staatsanleihen (UST) bewegen, tendieren 10-jährige Staatsanleihen auf beiden Seiten des Atlantiks mittelfristig dazu, gemeinsam zu driften.

Auch deutsche Bundesanleihen (Bunds) beispielsweise tendieren dazu, sich im Gleichschritt mit den US-Staatsanleihen zu bewegen. Eine Ausnahme: Die Eurokrise, die einen Strich durch die Rechnung gemacht hat.

Dennoch ist der Ausverkauf von Staatspapieren interessant und wichtig, vor allem vor dem Hintergrund des wieder aufgeflammten Narrativ «Bond-Vigilantes», der un-toten Sheriffs der globalen Finanzwelt.

Es war Ed Yardeni, der den Begriff in den 1980er Jahren geprägt hatte. Er beschreibt damit diejenigen Investoren, die die US-Staatsanleihen, ohne mit der Wimper zu zucken, abstossen würden, wenn sie das Vertrauen in die Geld- und Fiskalpolitik des Landes verlören. Die Preise von US-Treasury Bonds würden folglich regelrecht abstürzen und die Renditen durch die Decke schiessen.

Kurzum: «Bond-Vigilantes» repräsentieren fiskal-politische Besorgnisse von Defizit-Falken, unabhängig davon, ob die Angst tatsächlich begründet und empirisch belegbar ist.

Doch zurück zu der Frage: Was hat den Anstieg der Renditen in USD, EUR und GBP ausgelöst?

Zunächst gilt es, festzuhalten, dass der Rendite-Anstieg nur zum Teil auf höhere Inflationserwartungen zurückzuführen ist.

Warum?

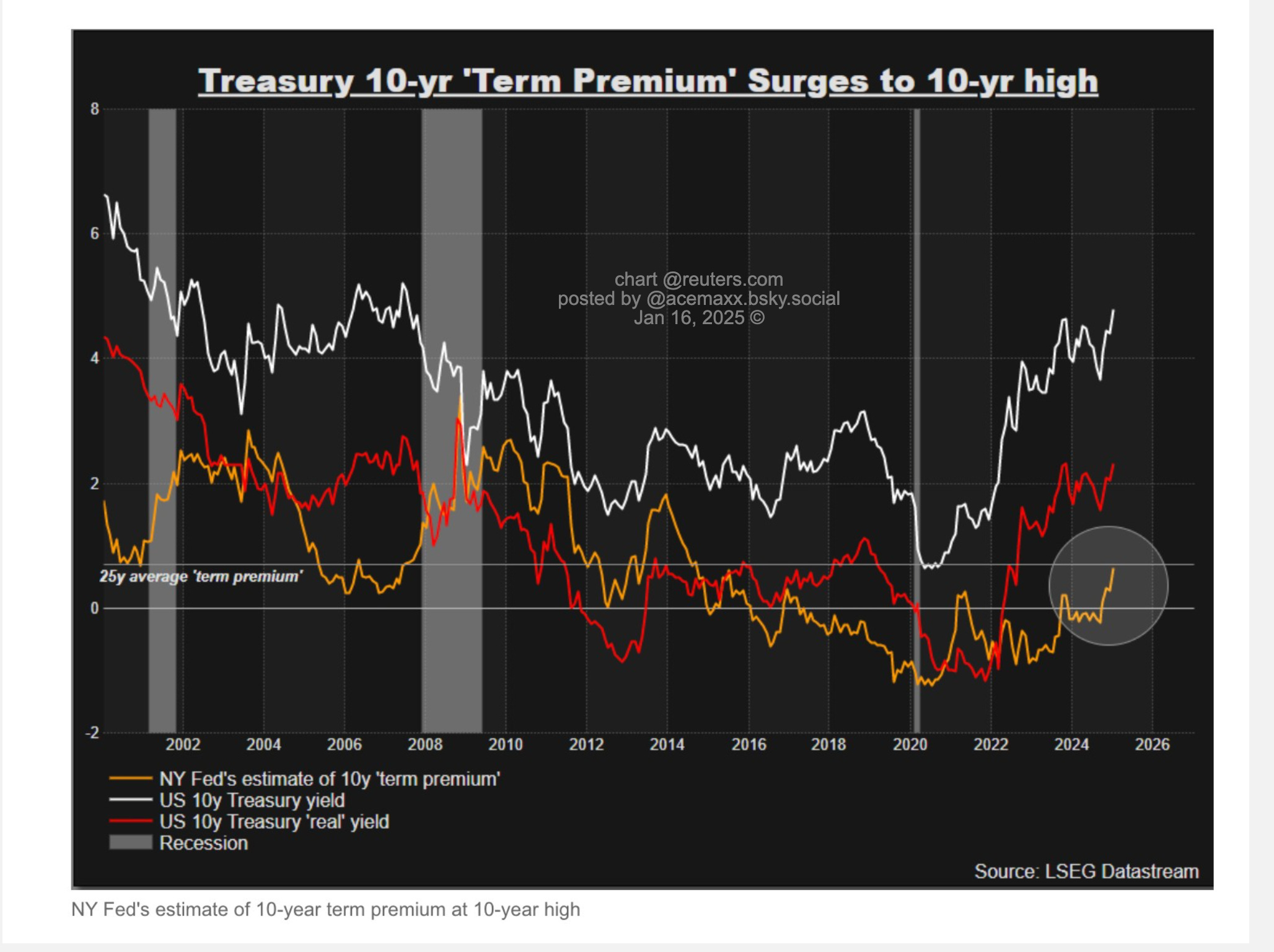

Wenn wir nominale Anleiherenditen und ihre Veränderungen unterteilen, und zwar (1) in langfristige Inflationserwartungen (sog. Breakeven-Inflationsraten) und (2) Realrenditen (also den Betrag, den der Investor nach Berücksichtigung der Inflation bekommt), beobachten wir, dass der Anstieg der Anleiherenditen hauptsächlich auf einen Anstieg der Realrenditen zurückzuführen ist.

Da die „realen“ Renditen die langfristigen Zinsen in die Höhe treiben, scheinen die Treasury-Märkte 1) ein robustes Wirtschaftswachstum und 2) eine stabile Inflation vorauszusehen, wie Lisa Shalett von Morgan Stanley mit Nachdruck unterstreicht.

Der gleichzeitige Anstieg der „Laufzeitprämie“ (term premium) deutet jedoch auch darauf hin, dass die Märkte über Risiken im Zusammenhang mit der von Donald Trump im Voraus angekündigten Wirtschaftspolitik besorgt sind.

Viele Investoren befürchten allem Anschein nach, dass die von der künftigen US-Regierung geplanten Maßnahmen in Bezug auf Zölle und Abschiebungen die Inflation erhöhen könnten, da Unternehmen, die ja Zölle zahlen müssen, die Kosten möglicherweise an die Verbraucher weitergeben würden, während Abschiebungen die Zahl der verfügbaren Arbeitskräfte verringern und so den Lohndruck erhöhen könnten.

Interessanterweise spiegeln die Treasury-Märkte derzeit einen äußerst stabilen Ausblick in Sachen Inflation wider, wobei die Breakeven-Rate in den letzten zwei Monaten unverändert bei etwa 2,3% lag.

Der Anstieg der realen Rendite-Komponente deutet ferner darauf hin, dass die UST-Märkte mit einem Wirtschaftswachstum rechnen, welches über den Konsenserwartungen liegt. Eine stärker als erwartete Konjunktur könnte wiederum die Schätzung der Fed für den sogenannten neutralen Zinssatz nach oben treiben, d. h. den Leitzins, der die Wirtschaft im Gleichgewicht hält, so Lisa Shalett weiter.

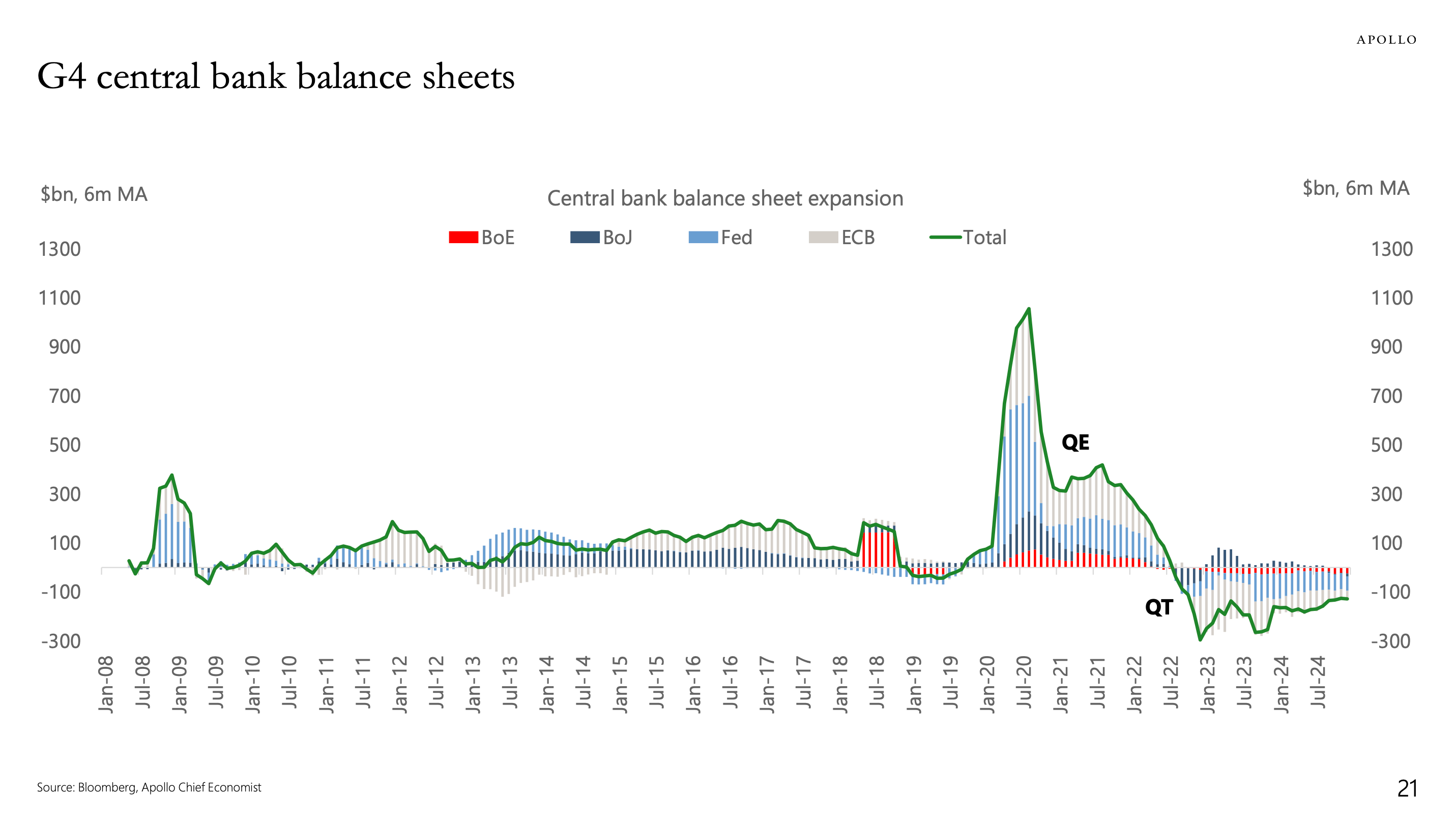

Dazu kommt, dass auch die mengenmässige Lockerung der Geldpolitik (genannt: QE, «quantitative easing»), die mit den extrem niedrigen Zinsen einherging, unterdessen auch vorbei ist. Ohne dieses Sicherheitsnetz ist der Preis für Staatsanleihen nun „wahrer“, wie manche Markt-Beobachter argumentieren.

Die Situation ist daher nicht so ungewöhnlich, wie sie scheint. Der Anstieg der US-Renditen seit Beginn der Zinssenkungen im September ist ohne Weiteres von Belang. Doch wir dürfen nicht vergessen, dass die Renditen schon lange vor der Kehrtwende («pivot») der Fed zu sinken begonnen hatten.

«Bond-Vigilantes» mögen Politiker und Anleihe-Märkte verunglimpfen, wie sie wollen. Aber die Schwankungen am Anleihemarkt legen den Schluss nahe, dass wir einer «Neubewertung» gegenübersehen und nicht einer Rebellion von Investoren, wie Katie Martin von FT kurz festhält.

Fazit:

Eine seriöse Analyse deutet auf zwei Hauptursachen hin:

stärkere Wachstumserwartungen und erhöhte makroökonomische Unsicherheit.

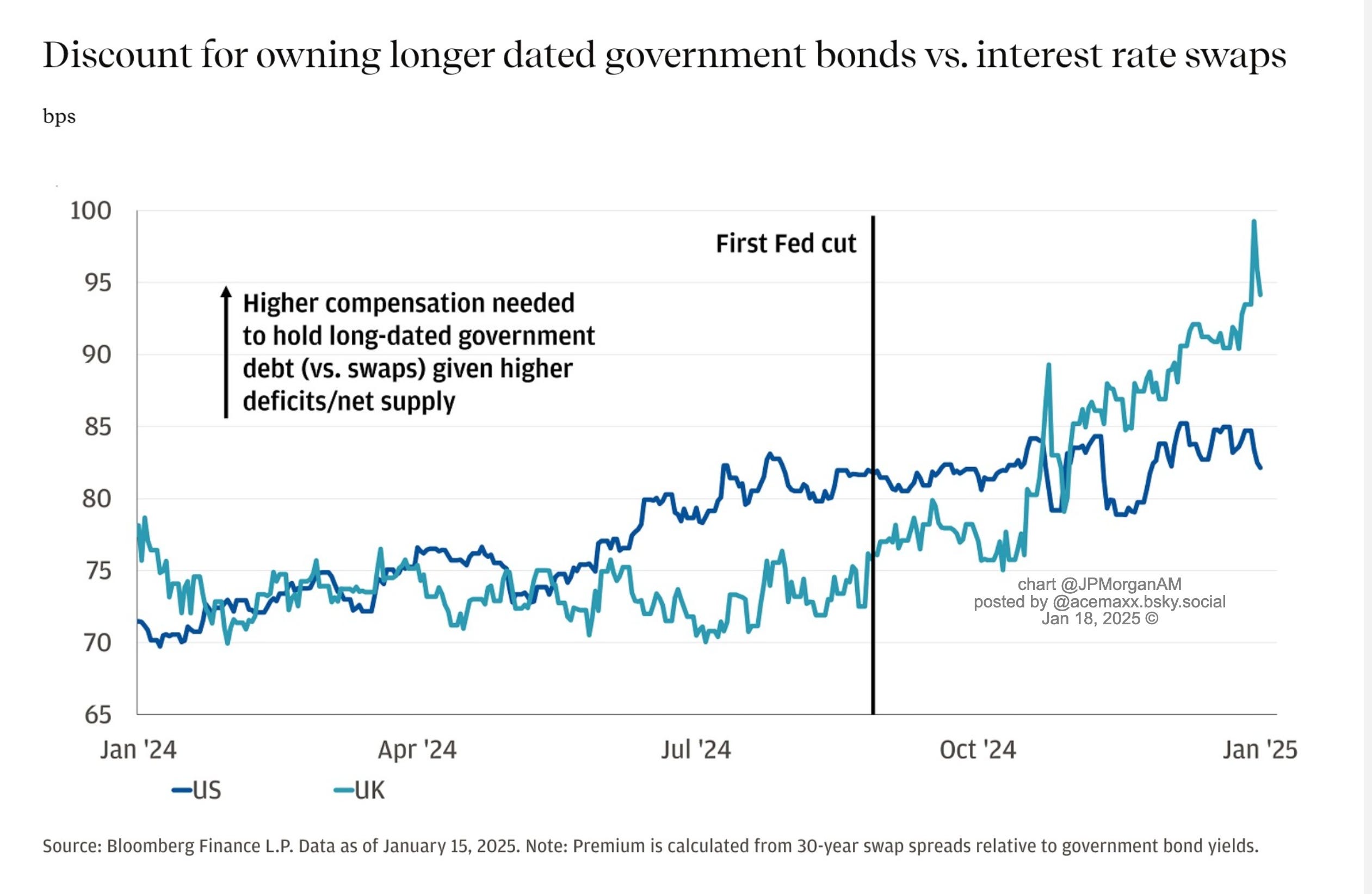

Der jüngste Ausverkauf der Anleiherenditen scheint daher nicht auf die gestiegenen Sorgen über das US-Defizit zurückzuführen zu sein. Die Rendite längerfristiger Staatsanleihen ist im Vergleich zu Zinsswaps (welche nicht derselben Angebots- und Nachfragedynamik unterliegen) seit Mitte letzten Jahres stabil geblieben.

Die Vereinigten Staaten haben die Wachstumserwartungen im gesamten Jahr 2024 durchgängig übertroffen. Ein robustes, die Erwartungen übertreffendes Wachstum übt Aufwärtsdruck auf die Renditen aus, da die erwartete Anzahl der Zinssenkungen durch die Fed abnimmt.

Für die Renditen gibt es deswegen nach dem gegenwärtigen Erkenntnisstand keinen großen Spielraum nach oben. Es ist davon auszugehen, dass die Fed die Zinsen in diesem Zyklus nicht anheben wird, was den Schluss nahelegt, dass der Spielraum für einen wesentlichen Anstieg der Renditen begrenzt bleibt.