Unterschiedliche Inflationsursachen - unterschiedliche geldpolitische Reaktionen

There is no reason to tighten the fiscal stance

Nachdem die US-Notenbank (Fed) Zinserhöhungen für 2022 in Aussicht gestellt hat, wird auch Europa der Ruf nach einem vergleichbaren Vorgehen laut, zumal die Inflationsrate im Euro-Raum zuletzt im Dezember auf 5,0% gestiegen ist.

EZB-Präsidentin Christine Lagarde hat neulich in einem Gespräch mit dem französischen Hörfunksender France Inter gesagt, dass die Europäische Zentralbank (EZB) geldpolitisch nicht so aggressiv vorgehen müsse, wie es die US-Notenbank Fed voraussichtlich tun werde:

„Der Zyklus der wirtschaftlichen Erholung in den USA ist dem in Europa voraus“, so Lagarde.

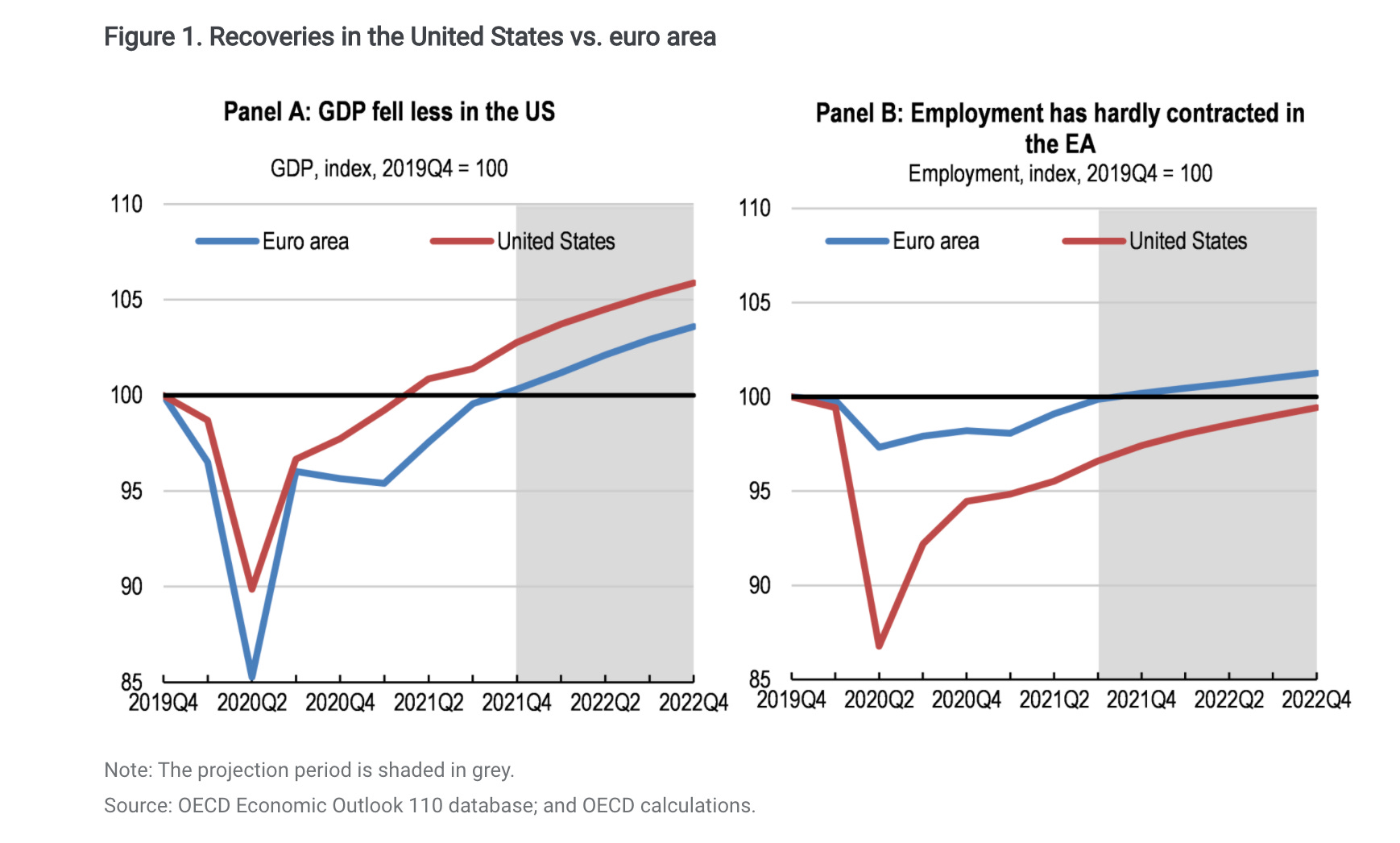

Andererseits: Es steht fest, dass es sowohl dem Euro-Raum als auch den USA gelungen ist, auf die Pandemie schnell und rechtzeitig zu reagieren.

Die Erholung der Wirtschaft gestaltet sich jedoch unterschiedlich.

Wichtig ist darüber hinaus, zu unterstreichen, dass die Krise noch nicht vorbei ist. Wie sich Covid-19 weiter entwickeln kann, ist zurzeit ungewiss.

Es gilt aber anzuerkennen, dass die politische Reaktion des Euroraums mutig und koordiniert war.

Die fiskal- und angebotspolitischen Maßnahmen haben ohne Zweifel dazu beigetragen, tiefgreifenden Störungen durch die Epidemie unter Kontrolle zu halten.

Im Euro-Raum droht allerdings keine Gefahr einer Lohn-Preis-Spirale. Die EZB geht davon aus, dass die Inflation im Europäischen Währungsraum (EWR) in den Jahren 2023 und 2024 wieder auf jeweils 1,8% sinkt.

Die Ursachen der Inflation sind zu hohen Energiepreise und das niedrige Trendwachstum im Euro-Raum.

Laurence Boone, Chefökonomin der OECD hat kürzlich hervorgehoben, dass die Haupttriebkraft der Inflation im Euroraum nicht der Nachfrageüberhang, dem ein knappes Gesamtangebot gegenübersteht, sondern die Energiepreise ist.

Und das bedeutet, dass die Geldpolitik nicht das wichtigste Instrument ist, um dem entgegenzuwirken.

Die Art und Weise, wie den Menschen Unterstützung auf beiden Seiten des Atlantiks gewährt wurde, war unterschiedlich und entfaltet unterschiedliche Konsequenzen.

Beide Ansätze hatten unterschiedliche Auswirkungen auf Beschäftigung, Nachfrage und Inflation.

In der gesamten Eurozone wurden große Anstrengungen unternommen, um die Menschen in Beschäftigung zu halten. Einige Länder haben sogar Entlassungen verboten, wie Boone weiter erläutert.

Im Gegensatz zu den europäischen Programmen zur Erhaltung von Arbeitsplätzen haben die Arbeitnehmer im Rahmen des amerikanischen Systems der "vorübergehenden Entlassung" sowohl Löhne als auch Sozialleistungen verloren.

Infolgedessen wurde das Beschäftigungsniveau in Europa kaum beeinträchtigt. Insgesamt hat die Beschäftigung wieder das Vorkrisenniveau erreicht. In den USA hingegen wurde die Beschäftigung hart getroffen und liegt immer noch unter dem Vorkrisenniveau.

Die Inflation in den USA ist - in erheblichem Maße - eine direkte Folge der Einkommensstützung in Verbindung mit einem unelastischen oder verzerrten Angebot, wie Boone weiter erklärt.

Der größte Inflationsfaktor im Euroraum sind die Energiepreise:

Wetter, niedrige Gasvorräte, verzögerte Instandhaltung der Infrastruktur, unzureichende Investitionen, insbesondere in erneuerbare Energien, geopolitische Faktoren, die sich alle nicht so schnell lösen lassen.

Unterschiedliche Inflationsursachen erfordern daher unterschiedliche politische Reaktionen.

Während die USA ihre akkommodierende Politik allmählich aufgeben, hat der Euroraum (insgesamt gesehen) andere politische Anforderungen und Herausforderungen.

USA sind (netto) Energie-Exporteur. Der Euro-Raum hingegen ist Energie-Importeur. Das heisst, dass heute ein (negativer) Nachfrage-Schock auf der einen Seite einem (negativen) Angebots-Schock auf der anderen Seite gegenübersteht.

Boone hält als Fazit fest, dass die Fiskalpolitik im Euro-Raum insgesamt agil und flexibel bleiben sollte, um sich an die sich entwickelnde Situation anzupassen.

Es gibt es keinen Grund für eine Straffung des fiskalpolitischen Kurses, abgesehen von der Abschaffung der Notprogramme, die nicht mehr benötigt werden.