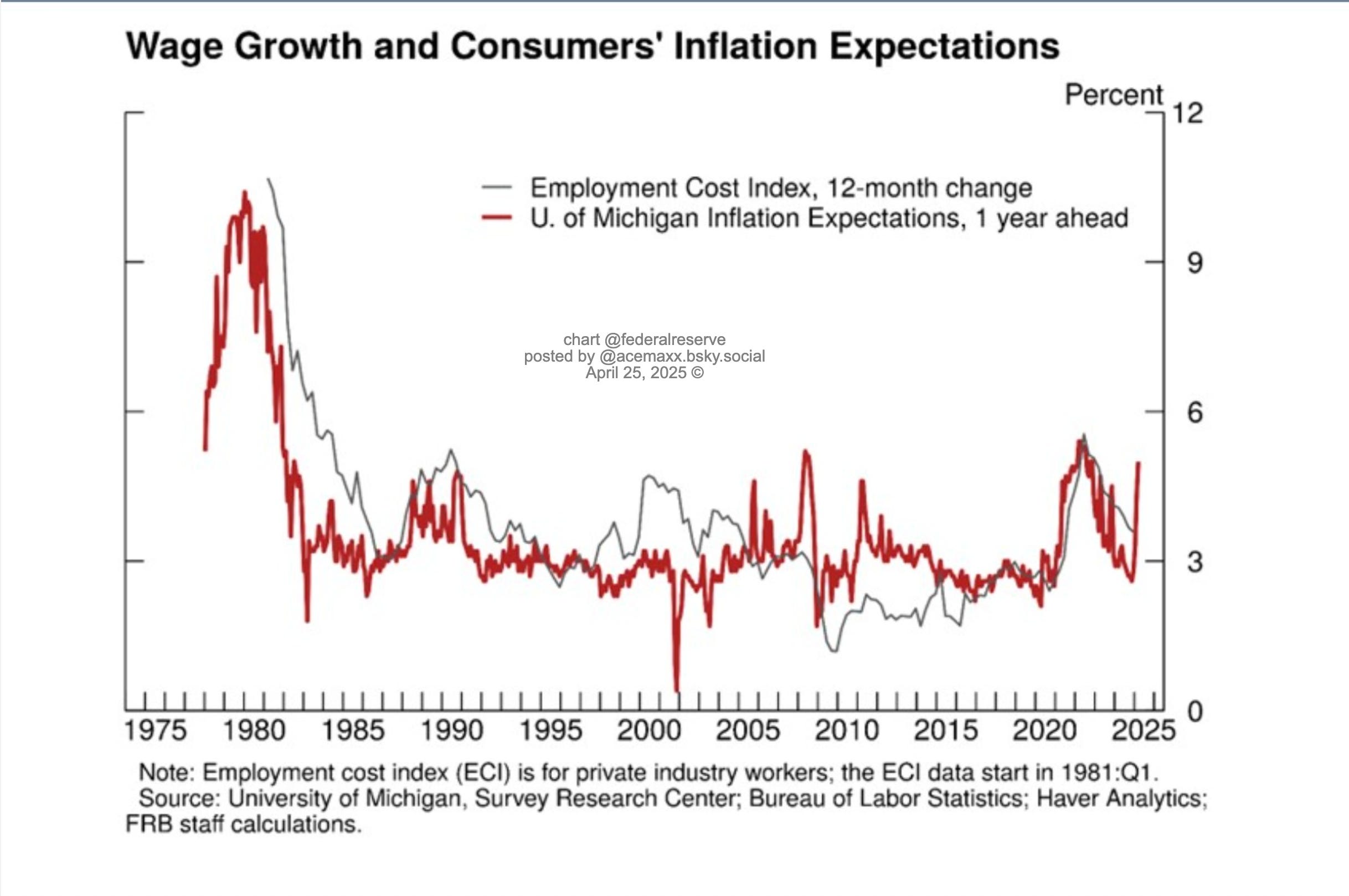

Trump Tariffs and Consumer Inflation Expectations

Fed versus supply-side inflation from tariffs

(in German)

Angesichts der Ankündigung neuer Zölle durch US-Präsident Donald Trump sind die kurz- und langfristigen Inflationserwartungen der privaten Haushalte deutlich gestiegen.

Doch wie viel Gewicht sollte man dieser Entwicklung beimessen?

Das ist eine sehr wichtige Frage – und eine aktuelle, insbesondere angesichts des Einflusses von Inflationserwartungen auf die tatsächliche Wirtschaftsentwicklung.

Welchen Einfluss hat der abrupte Kurswechsel der US-Handelspolitik auf die tatsächliche Inflation, bevor sie eintritt, via einen wesentlichen Anstieg der erwarteten Inflation?

Es hängt davon ab, welche Erwartungen man meint und wer sie hat:

Eine allgemeine Frage würde lauten, ob Erwartungen die zukünftige Inflation überhaupt voraussagen (können)?

Die Forschung zeigt:

kurzfristige Erwartungen der Haushalte (1–2 Jahre im Voraus) haben eine gewisse Vorhersagekraft, aber:

– sie werden stark von aktuellen Preisänderungen (insbesondere bei Benzin und Lebensmitteln) beeinflusst.

– sie neigen dazu, bei Preisspitzen über das Ziel hinauszuschießen und schnell wieder abzuebben.

längerfristige Erwartungen (3–5 oder 5–10 Jahre):

– Wenn sie dauerhaft nach oben tendieren, werden die Zentralbanken aufmerksam.

– «Verankerung» ist (aus Sicht von Zentralbanken) entscheidend – wenn die Menschen nicht mehr an eine Rückkehr der Inflation auf 2% glauben, wird es schwieriger, die tatsächliche Inflation einzudämmen.

Worauf kommt es jetzt an?

Die Fed und Ökonomen beobachten, ob steigende Erwartungen ihre «Verankerung» verlieren.

Ein vorübergehender Anstieg nach einem Schock (wie Zöllen) ist nicht unbedingt alarmierend.

Wenn jedoch Menschen und Unternehmen eine höhere Inflation in Verträge, Löhne und Preisverhalten einkalkulieren, wird dies zu einem selbsterfüllenden Effekt.

Deshalb betont die Fed immer wieder:

„Wir beobachten die Inflationserwartungen genau auf Anzeichen einer Verankerung.“

Kurzfristige Inflationserwartungen der privaten Haushalte können nach sichtbaren Schocks (wie Zöllen) schnell steigen, sind aber unbeständig und «reaktiv».

Anhaltende Schwankungen der längerfristigen Erwartungen, insbesondere über mehrere Messgrößen hinweg, geben Anlass zu größerer Sorge.

Zentralbanken tolerieren kurzfristige Schwankungen, handeln aber entschlossen, wenn sie glauben, dass die Erwartungen ihre Verankerung verlieren.

Und die Fed scheint derzeit, irgendwie anzudeuten: «If it ain’t broke, don’t fix it».