The best cure for inflation: Rate Hikes vs. Tax Increases?

Central Bank: Inflation vs. Employment?

Wenn die Volatilität im Bankensystem die Liquiditätsnachfrage erhöht, ist es richtig und wichtig, dass die Zentralbanken die notwendige Liquidität bereitstellen.

Das Netzwerk der Swap-Linien gelten dabei als eine wichtige Liquiditätsabsicherung zum Abbau von Anspannungen an den Finanzierungsmärkten.

Das System von stehenden Fazilitäten zwischen Zentralbanken trägt dazu bei, die Auswirkungen von Anspannungen auf die Kreditversorgung der Haushalte und Unternehmen im In- und Ausland abzufedern.

Die internationale Liquidität, die durch erweiterte Dollar-Swap-Linien angeboten wird, ist eine Standardmaßnahme.

Die Bank of Canada, die Bank of England (BoE), die Bank of Japan (BoJ) , die Europäische Zentralbank (ECB), die Federal Reserve (Fed) und die Schweizerische Nationalbank (SNB) kündigten am vergangenen Sonntag eine koordinierte Aktion zur Stärkung der Liquiditätsversorgung via die bestehenden US-Dollar-Swapabkommen an.

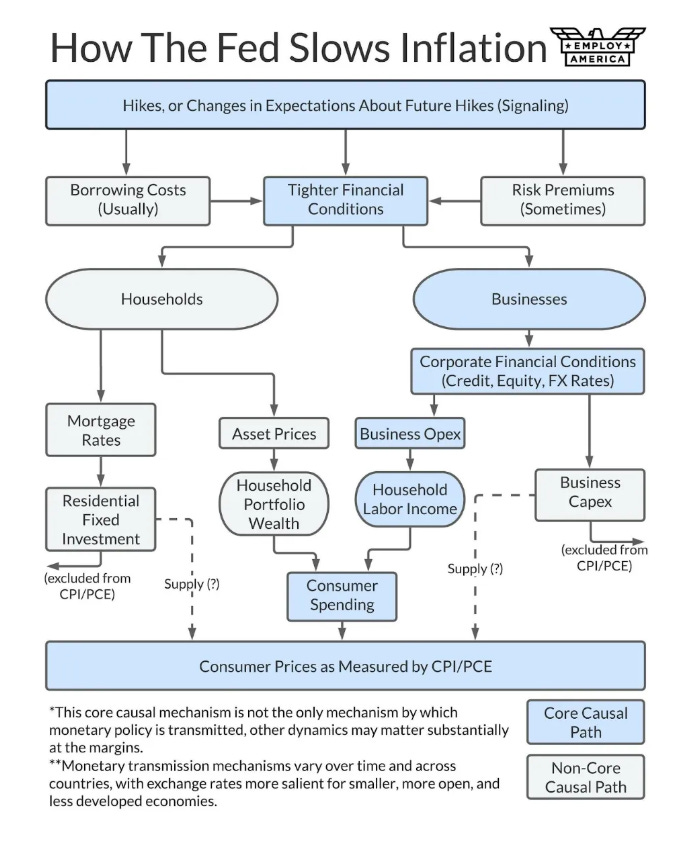

Doch die genannten Zentralbanken sind seit geraumer Zeit dran, die Geldpolitik aus "wirtschaftlichen Gründen" straffen, mit der Folge, dass sich die derzeitige Verschärfung der Kreditvergabestandards beschleunigt.

Die Erwartung ist, dass eine schwächere Nachfrage Disinflation nach sich zieht.

Disinflation wirkt kurzfristig durch eine Verschlechterung der finanziellen Bedingungen, und es ist schwierig, die finanziellen Bedingungen von den Risiken für die Finanzstabilität zu entkoppeln.

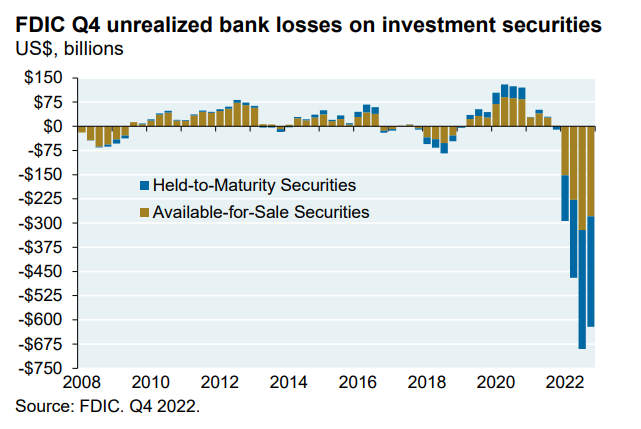

Höhere Zinssätze sollen einen gewissen Druck auf das Bankensystem ausüben. Aber eine bestimmte Bank wird viel stärker gefährdet sein als der Durchschnitt, und der Ausfall auch nur einer Bank kann zu einem großen nationalen Problem werden:

Siehe (aktuell) Silicon Valley Bank und Silvergate Bank.

Eine Analyse der SanFrancisco Fed zeigt, dass die Angebotsfaktoren für mehr als die Hälfte des gegenwärtig hohen Niveaus der 12-monatigen PCE-Inflation verantwortlich sind.

Vor diesem Hintergrund ist es bedeutsam, in Erinnerung zu rufen, dass der Vorsitzende Powell im August 2020 auf dem jährlichen wirtschaftspolitischen Symposium in Jackson Hole den neuen geldpolitischen Rahmen der Fed bekannt gegeben hatte.

Mit dem "average inflation targeting" wurden zwei wesentliche Änderungen an der Geldpolitik der Fed vorgenommen: die Ausrichtung auf die durchschnittliche Inflation und die Asymmetrie der maximalen Beschäftigung.

Das bedeutet, dass eine Beschäftigung, die über dem von der Fed geschätzten Höchststand liegt, die Fed nicht dazu veranlassen würde, ihren Leitzins (Fed Funds rate) zu erhöhen.

Doch der Vorsitzende Powell wies in seiner Rede darauf hin, dass diese Änderung zum Teil auf die Schwierigkeiten bei der Berechnung des maximalen Beschäftigungsniveaus und die Abflachung der Phillipskurve (*) zurückzuführen sei.

Der Zusammenhang zwischen Arbeitslosigkeit und Inflation scheint sich tatsächlich abgeschwächt zu haben. Dies deutet möglicherweise darauf hin, dass das maximale Beschäftigungsniveau höher ist als von der Fed geschätzt.

Daher deutet die Fed jetzt an, dass eine niedrige Arbeitslosenquote (ein hohes Beschäftigungsniveau) bei ihrer Entscheidung zur Straffung der Geldpolitik keine Rolle mehr spielen wird. Oder?

Das ist überraschend.

Denn die Fed hatte sich eigentlich für ein durchschnittliches Inflationsziel entschieden, frühere Unterschreitungen des Inflationsziels durch künftige Überschreitungen ausgleichen zu wollen, so dass die durchschnittliche Inflation über einen bestimmten Zeitraum bei etwa 2% liegen würde.

Der neue Rahmen scheint inzwischen doch eine Makulator zu sein.

Die längst überfällige Frage lautet daher, warum genau die Zinserhöhungen zur weltweit bevorzugten Maßnahme der Inflationsbekämpfung wurden?

Inflation ist weitgehend eine politische Entscheidung. Das heisst, dass es in erster Linie um Politik, und erst in zweiter Linie um die Wirtschaft geht.

In Europa zum Beispiel dürfte der Rückgang der Produzentenpreise mit einiger Verzögerung auf die Verbraucherpreise durchschlagen.

Heiner Flassbeck und Friederike Spiecker unterstreichen dazu, dass die bisherige Entwicklung der Preise auf der Erzeugerstufe nahelegt, zu bekräftigen, dass es ohne weitere neue Schocks keine Inflationsdynamik in Deutschland gibt, sondern sogar die Gefahr einer deflationären Entwicklung besteht.

In den USA erwarten die Anleger für die nächsten 2 Jahre eine durchschnittliche Inflationsrate von 2,8%, was einem nominalen Zinssatz von etwa 3,25 % entsprechen würde. Damit würde das derzeitige Zinsziel der Fed von 4,5 % bis 4,75 % eindeutig in den restriktiven Bereich fallen.

Es ist seltsam, die Zinsen zu erhöhen, um die Wirtschaft zu bremsen, und dann eine Kehrtwende zu machen und Rettungsaktionen (für Banken und Sparer) durchzuführen, um zu verhindern, dass die Zinsen die Wirtschaft zu sehr bremsen.

Die Fed allein kann die Inflation nicht eindämmen. Die Steuerung der Nachfrage ist nicht effizient, wenn es darum geht, angebotsbedingte Preissteigerungen zu bekämpfen:

Die Finanzpolitik muss ihren Teil dazu beitragen, wie Claudia Sahm in einem Meinungsartikel FT festhält.

(*)

Mythos: Die Phillips-Kurve ist ein wirtschaftswissenschaftliches Konzept, das die Arbeitslosenquote mit der Inflation verknüpft, wobei eine niedrigere Arbeitslosenquote zu einer höheren Inflation führen würde.