SPACs: Wer packt’s?

Achtung «Discount Investment»

Das ist eine bemerkenswerte Abbildung, die zeigt, dass die durch die IPOs und SPACs eingenommene Geldmenge (USD250bn) in diesem Jahr (gezählt bis zum 20. April) zum ersten Mal seit 2000 den Emissionsbetrag (USD180bn) von Junk-Bonds (Hochzinsanleihen von Unternehmen mit einem Rating unterhalb von Investment Grade) übertroffen hat.

Zur Erinnerung: Hochzinsanleihen werden im Allgemeinen als eine gute Alternative zu Aktien angesehen.

Ferner gilt es nicht zu vergessen, dass die Technologie Aktien gegenwärtig so hoch bewertet sind wie seit der Dotcom-Blase vor zwanzig Jahren nicht mehr. Das heisst, dass eine offensichtliche Crash-Gefahr nicht von der Hand zu weisen ist.

Vor diesem Hintergrund liegt es nahe, anzunehmen, dass hohe Aktienbewertungen heute den Verkauf neuer Aktien attraktiver machen: während Aktienangebote steigen, sinkt das Tempo der Junk-Debt-Deals.

Solch hohe Preise können aber auch zu einer übermäßigen Risikobereitschaft führen. Kein Wunder, dass sich in letzter Zeit das Getriebe neuer Transaktionen auf dem SPAC-Markt verlangsamt hat.

Die jüngsten Kursverluste der global gehandelten Aktien sind sicherlich auf Bedenken über eine spürbare Überbewertung des Marktes zurückzuführen.

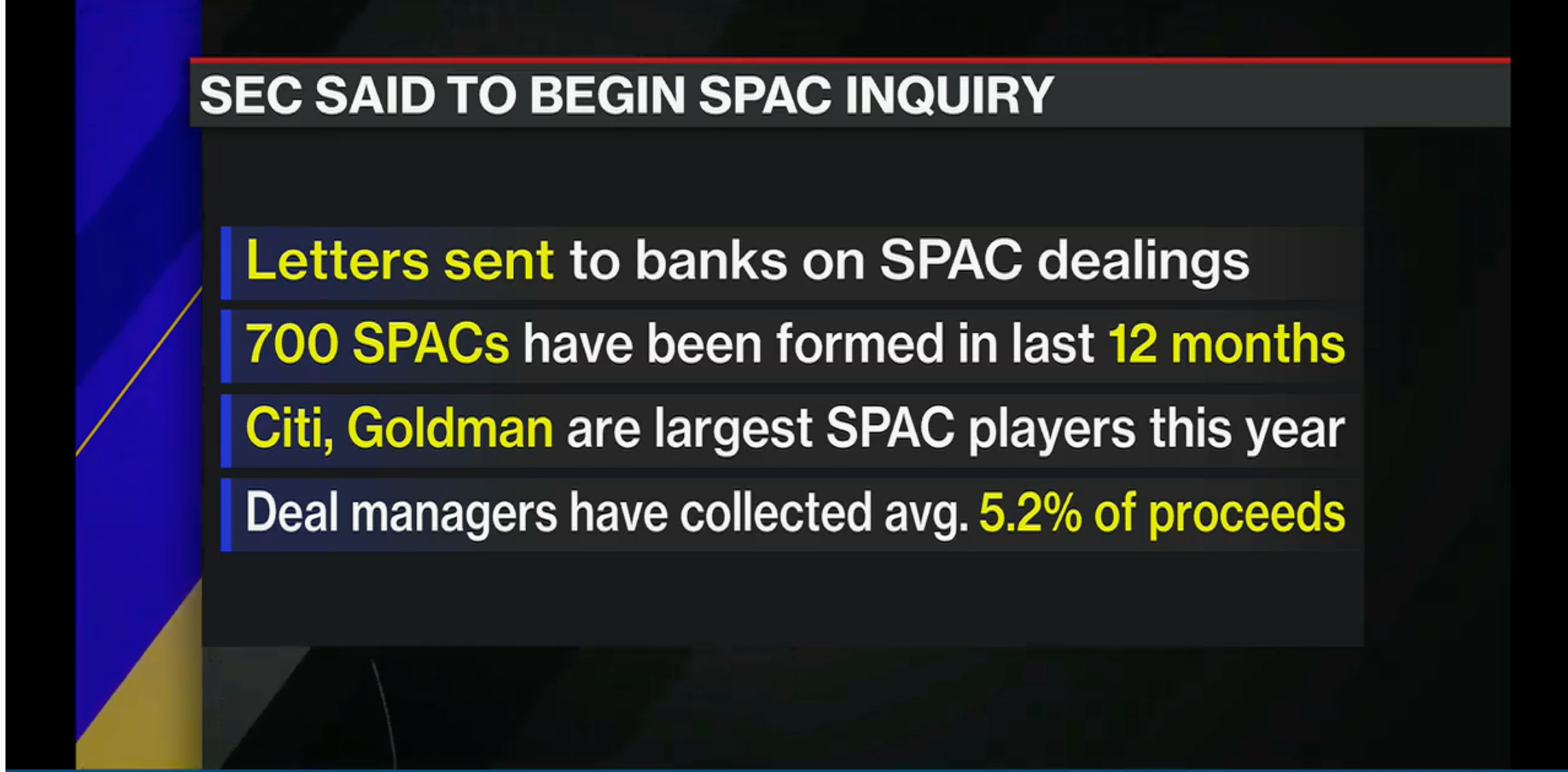

SPACs (Blankocheck-Unternehmen) sind für vermögende Finanziers zu einer beliebten Alternative zu traditionellen Börsengängen (IPO) geworden; sie haben in diesem Jahr USD100 Mrd. eingenommen und damit das Allzeit-Hoch von 2020 übertroffen.

Trotz ihrer grossen Beliebtheit sind SPACs aber nicht das Gelbe vom Ei. Das Wall Street Journal berichtet von einem aufschlussreichen Fall («Multi-Plan») und deutet auf den Aspekt «discount investment» hin.

Es ist nicht unüblich, dass für die SPAC-Gründer, auch bekannt als Sponsoren, Kursgewinne aus einzigartigen Vergünstigungen resultieren, selbst wenn die SPAC-Aktien fallen.

Denn sie dürfen 20% der Firma, die sie zum Börsengang begleiten, im Voraus zu einem tiefen Rabatt (discount) kaufen. Diese extrem billigen Anteile ermöglichen es den Gründern, im Durchschnitt ein Vielfaches ihrer ursprünglichen Investition zu verdienen.

Auch wenn das Unternehmen, das die Sponsoren an die Börse bringen, ums Überleben kämpft, können SPAC-Unterstützer also Geld verdienen, während die Investoren, die sich am SPAC-Deal beteiligt haben, Geld verlieren.

Wie das WSJ weiter berichtet, haben die Investoren, die sich in die spezielle Übernahmegesellschaft Multi-Plan (Churchill Capital Corp. III) eingekauft haben, hohe Verluste erlitten. Die Sponsoren der SPAC, die das Unternehmen aus dem Gesundheitsbereich in einem USD11Mrd. Geschäft an die Börse brachten, konnten immer noch Millionen Gewinne einstreichen.

Fazit: SPACs and «Die Katze im Sack kaufen»-Deals. Vorsicht!

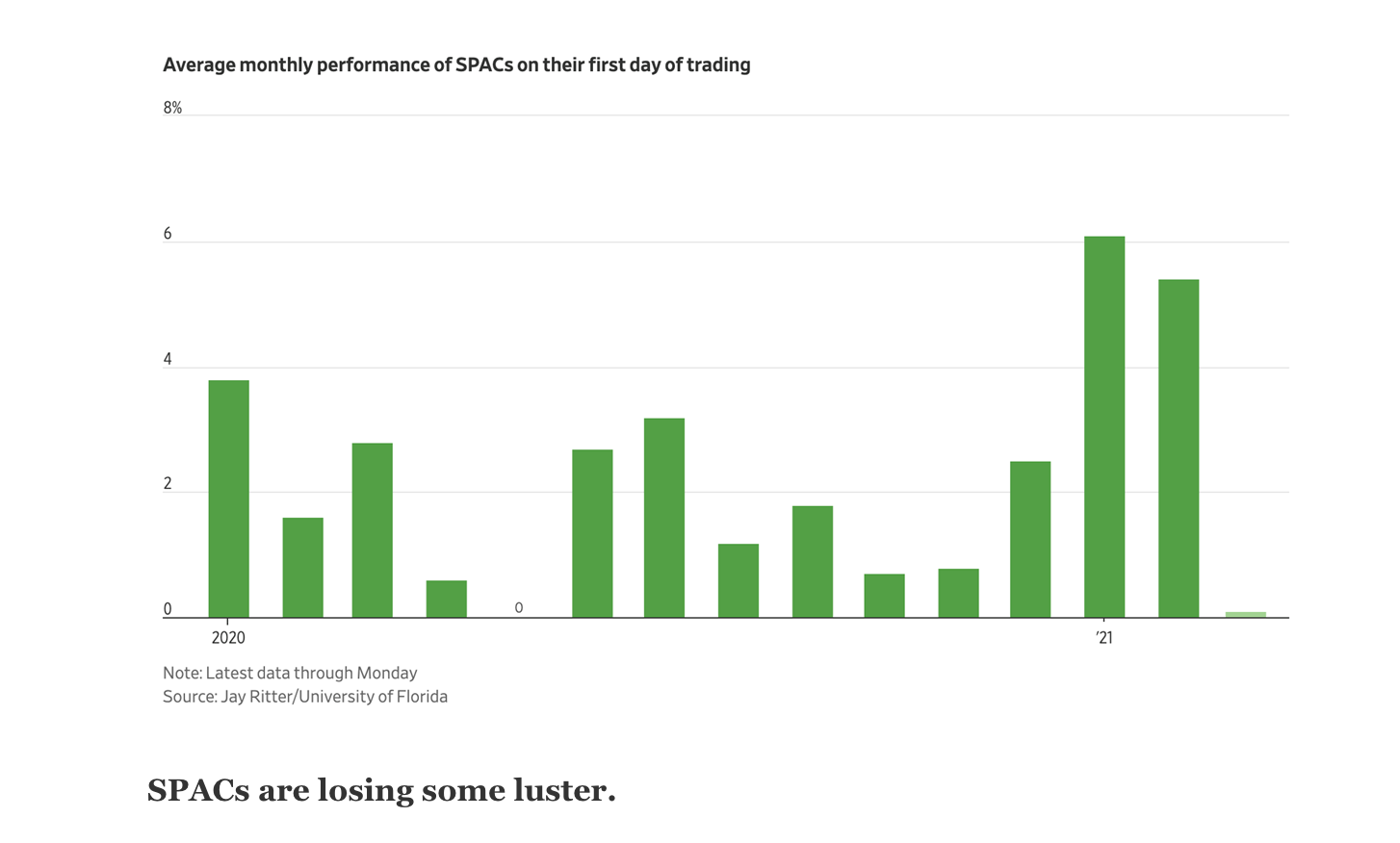

Nach einem Höhenflug zu Beginn des Jahres dümpeln die Aktien neuer SPACs (Special Purpose Acquisition Companies) in der Nähe ihrer Börseneinführungspreise. Im letzten Monat stiegen SPACs an ihrem ersten Handelstag durchschnittlich um 0,1%, während die durchschnittlichen Gewinne im Januar und Februar über 5% lagen.