Should the Fed get credit for the fall in inflation?

Ist der Rückgang der Inflation ein Verdienst der Fed?

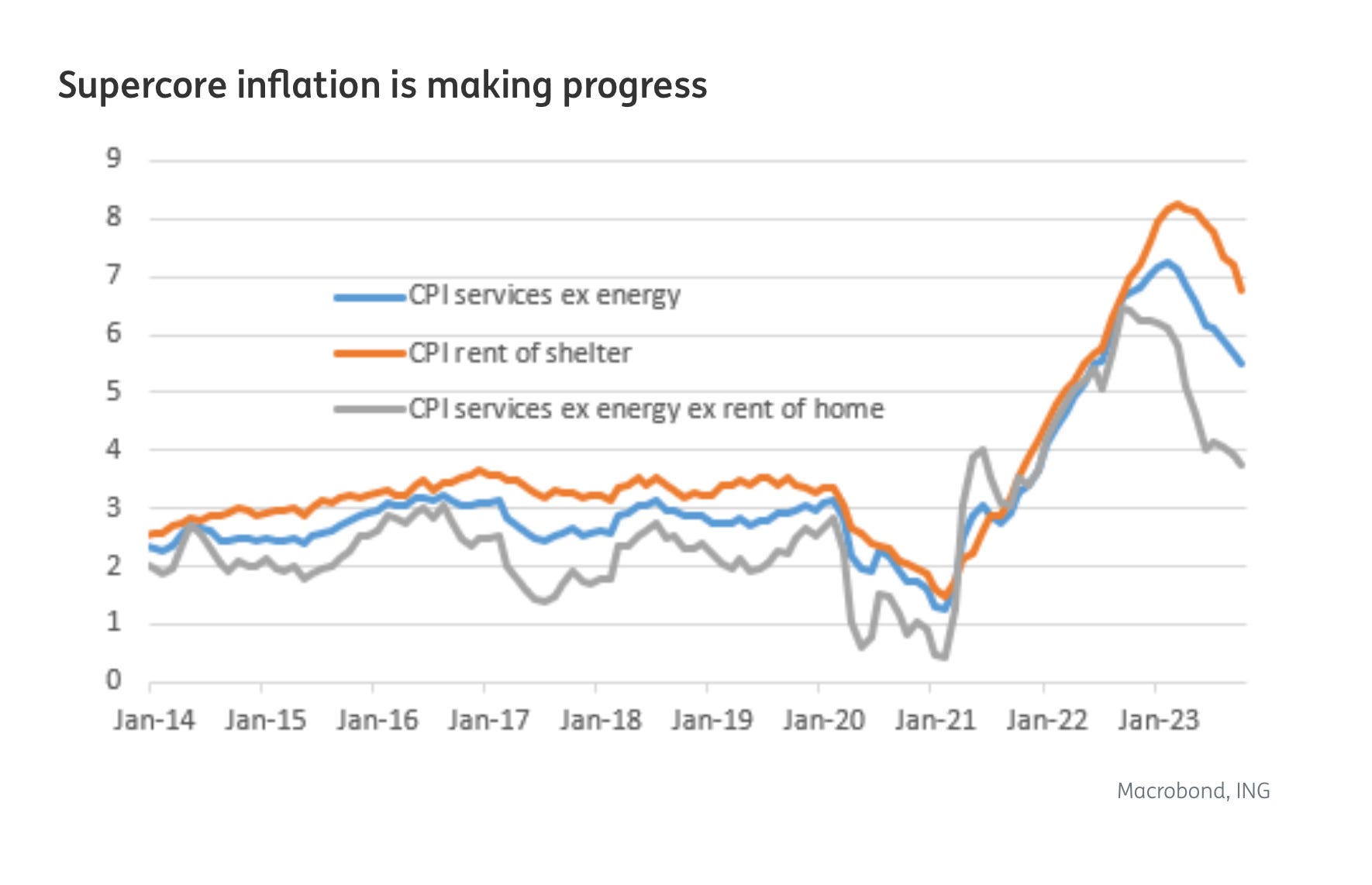

Der Anstieg der Verbraucherpreise (CPI) in den USA hat sich im Oktober stärker verlangsamt als erwartet.

Während höhere Kreditkosten die Wirtschaftstätigkeit und die Preissetzungsmacht der Unternehmen zunehmend belasten dürften, erscheint eine Inflation von 2 % bis zum nächsten Sommer möglich.

Außerdem darf man nicht vergessen, dass das 2%-Ziel vollkommen willkürlich gewählt ist. Es gibt keinen Anhaltspunkt dafür, dass Länder mit einer Inflation von 2 % besser abschneiden als Länder mit einer Inflation von 3 %; entscheidend ist, dass die Inflation unter Kontrolle ist. Das ist heute eindeutig der Fall.

Eine Frage, die sich jetzt stellt, ist deshalb, ob der Rückgang der Inflation ein Verdienst der US-Notenbank (Fed) ist?

Die wirtschaftliche Beweislage ist eindeutig: Nein, nicht sehr, schreibt dazu das WSJ in einem lesenswerten Bericht.

Die Disinflation bestätigt, dass die früheren Preisanstiege "vorübergehend" waren und weitgehend auf Angebotsstörungen und sektorale Nachfrageverschiebungen zurückzuführen sind.

Da die Zinserhöhungen der US-Notenbank nicht dazu beigetragen haben, die Chip-Knappheit (*) zu beheben, kann die Fed sich laut Joseph Stiglitz nicht für die Disinflation der Autopreise rühmen.

Schlimmer noch, die Zinserhöhungen haben wahrscheinlich die Disinflation bei den Immobilienpreisen verlangsamt. Denn deutlich höhere Zinssätze beeinträchtigen nicht nur die Bautätigkeit, sondern verteuern auch die Hypotheken, so dass mehr Menschen gezwungen sind, zu mieten statt zu kaufen,

argumentiert der ehemalige Chefökonom der Weltbank (1997-2000), Nobelpreisträger für Wirtschaftswissenschaften und Universitätsprofessor an der Columbia University.

Warum hat es so lange gedauert, bis die Inflation zurückgegangen ist?

Die herkömmliche Wirtschaftstheorie erklärt es mit einem anhaltenden Ungleichgewicht zwischen Angebot und Nachfrage in der gesamten Wirtschaft.

Ein Blick auf die Gewinnspannen liefert jedoch eine gegenteilige Sichtweise.

Anstatt eines allgemeinen Gleichgewichts zwischen Angebot und Nachfrage auf allen Märkten spiegelt das Preisniveau eine Struktur der Anbieter-Kunden-Beziehungen wider.

Die Energieverbraucher haben sich auf höhere vorgelagerte Kosten mit höheren Preisen oder noch größeren nachgelagerten Margen eingestellt.

Wie Isabella Weber und Evan Wasner von der University of Massachusetts darlegen, lässt sich diese Art von Inflation (“Sellers’ Inflation”) eher mit einem "Impuls-Ausbreitungs"-Modell (“impulse-propagation» model”) als mit einem allgemeinen Nachfrageüberhang erklären. In diesem Modell treibt ein anfänglicher Preisschock die nachgelagerten Preise in die Höhe, während er sich in den Kundennetzen ausbreitet.

Die US-Notenbank war von Anfang an entschlossen, die Zinsen einfach aggressiver als gewöhnlich anzuheben, um das Nachfragewachstum zu dämpfen, damit das Angebot weiter aufholen kann.

Doch der Ansatz hat nicht funktioniert.

Wie ist es aber den USA gelungen, in diesem Jahr sowohl ein starkes Wachstum als auch Fortschritte bei der Senkung der Inflation zu erzielen?

Goldman Sachs’ Ökonomen halten fest, dass

sich das Arbeitskräfteangebot mehr als erwartet erholt hat.

vorübergehende Einflüsse auf Löhne und Preise haben nachgelassen oder sich umgekehrt.

und die hohen Preise haben sich selbst geheilt.

Etwas überraschender ist, dass sich die Nachfrage nach Arbeitskräften in Grenzen hielt, selbst als sich die Endnachfrage nach Waren und Dienstleistungen beschleunigte und die Rezessionsängste nachließen.

Die Beveridge-Kurve, mit der das Verhältnis zwischen Arbeitslosigkeit und offenen Stellen dargestellt wird, könnte laut Goldman Sachs eine Erklärung dafür liefern.

"Extrem angespannte Arbeitsmärkte schaffen eine Rückkopplungsschleife zwischen Arbeitnehmern, die kündigen, und Arbeitgebern, die präventiv mehr offene Stellen ausschreiben".

Dieses Wechselspiel "kann sich schnell aufheizen, aber auch schnell wieder abkühlen".

Im Nachhinein erscheint es interessant, zu beobachten, dass das Hauptrisiko nicht in einer Rezession lag, wie die meisten Prognostiker meinten, sondern darin, wie schnell die Wirtschaft bei einer hohen Inflation wieder Fuss fassen würde.

Die Abkühlung heute ist wahrscheinlich gut genug, weil die Inflation vor der Pandemie etwas zu niedrig war. Das bedeutet, dass ein weiteres Wachstum unterhalb des Potenzials nicht mehr erforderlich ist.

Das Konzept «higher-for-longer» ist längst überholt.

Fazit:

Die Anhebung der Zinssätze hat das Problem, mit dem wir konfrontiert waren, nicht gelöst: die angebots- und nachfrageorientierte Inflation.

Die Pandemie-bedingte Inflation wurde durch den Einmarsch Russlands in der Ukraine noch verschärft, der einen Anstieg der Energie- und Lebensmittelpreise verursacht hat.

Die Disinflation ist eher trotz der Maßnahmen der Zentralbanken eingetreten, nicht wegen ihnen.

(*) Zur Erinnerung: Wir hatten anfangs einen Mangel an Autos, weil es einen Mangel an Computerchips gab - ein Problem, dessen Behebung 18 Monate dauerte. Das Problem war nicht, dass wir vergessen hatten, wie man Autos herstellt, oder dass es an ausgebildeten Arbeitern und Fabriken mangelte. Uns fehlte einfach eine Schlüsselkomponente.