Schreckgespenst Inflationserwartungen

Angst vor Inflation und Gespräche mit Menschen

Laut der jüngsten Umfrage der Bank of America unter Investoren im März halten Fondsmanager die Inflation nun für die größte Gefahr für die Märkte.

Nicht zufällig wurde ein "Wutanfall" (tantrum) am Anleihemarkt als zweitgrößtes Risiko genannt.

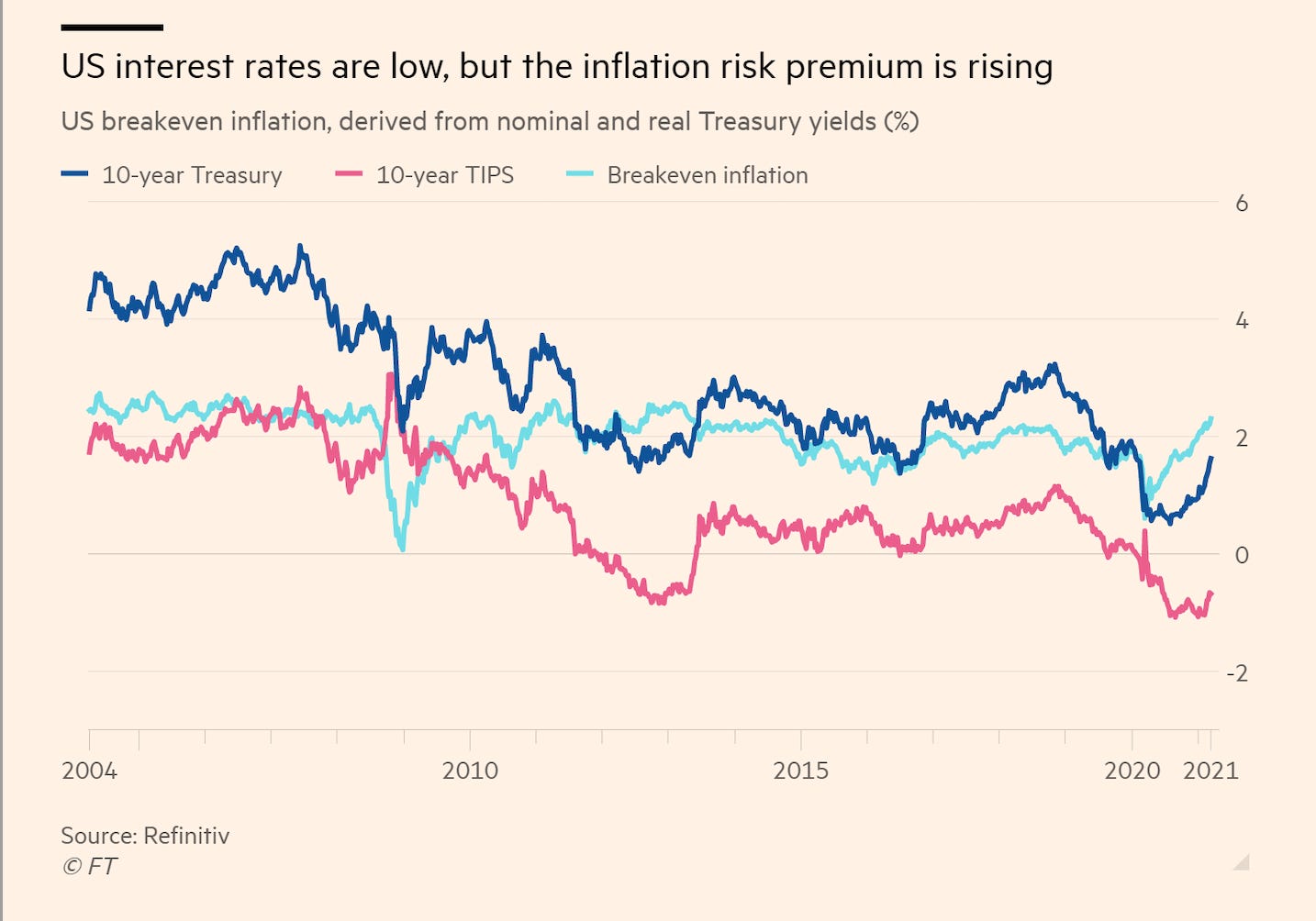

Die Wall Street hat damit endlich ein neues Feindbild. Nachdem man sich im letzten Jahrzehnt über Covid-19, Handelskriege, Zinsen, Chinas Wirtschaft oder den Zerfall der Eurozone aufgeregt hat, ist nun die Inflation als echte Angst aufgetaucht. Und Anleihen werden abgestoßen. Die lang-laufenden UST-Bonds haben seit Jahresbeginn bereits 13% an Wert verloren.

Ist die Angst wirklich berechtigt?

Larry Summers, der ehemalige Finanzminister von Bill Clinton und der wirtschaftspolitische Berater von Barack Obama warnt mit Bezug auf das 1,9 Billion USD schwere COVID-19 Rettungspaket von Präsident Joe Biden vor einem starken Anstieg der Inflation.

Es gibt aber kein Anzeichen einer Inflationsentwicklung, die aus dem Ruder gelaufen wäre.

Eine nüchterne Beobachtung legt sogar nahe, dass die Inflationserwartungen Besorgnis über Lieferunterbrechungen und Kapazitätsengpässe widerspiegeln.

Paul Krugman erinnert in seiner Kolumne bei NYTimes an die grosse Inflationsangst von 2010-2011. Es lohnt sich, sich das Geschehen von damals kurz nochmals Revue passieren zu lassen.

Die GFC (Global Financial Crisis) von 2008 hatte die US-Wirtschaft in eine tiefe Rezession gestürzt. Die neue Obama-Administration und die US-Notenbank hatten versucht, mit einer Vielzahl von Massnahmen die Wirtschaft anzukurbeln.

Die Fed hatte am offenen Markt Anleihen in Billionenhöhe gekauft. Die Bemühungen waren zwar hilfreich, aber unzureichend, wie manche progressiven Ökonomen es damals vorhersagten und wir es heute noch einmal unterstreichen dürfen.

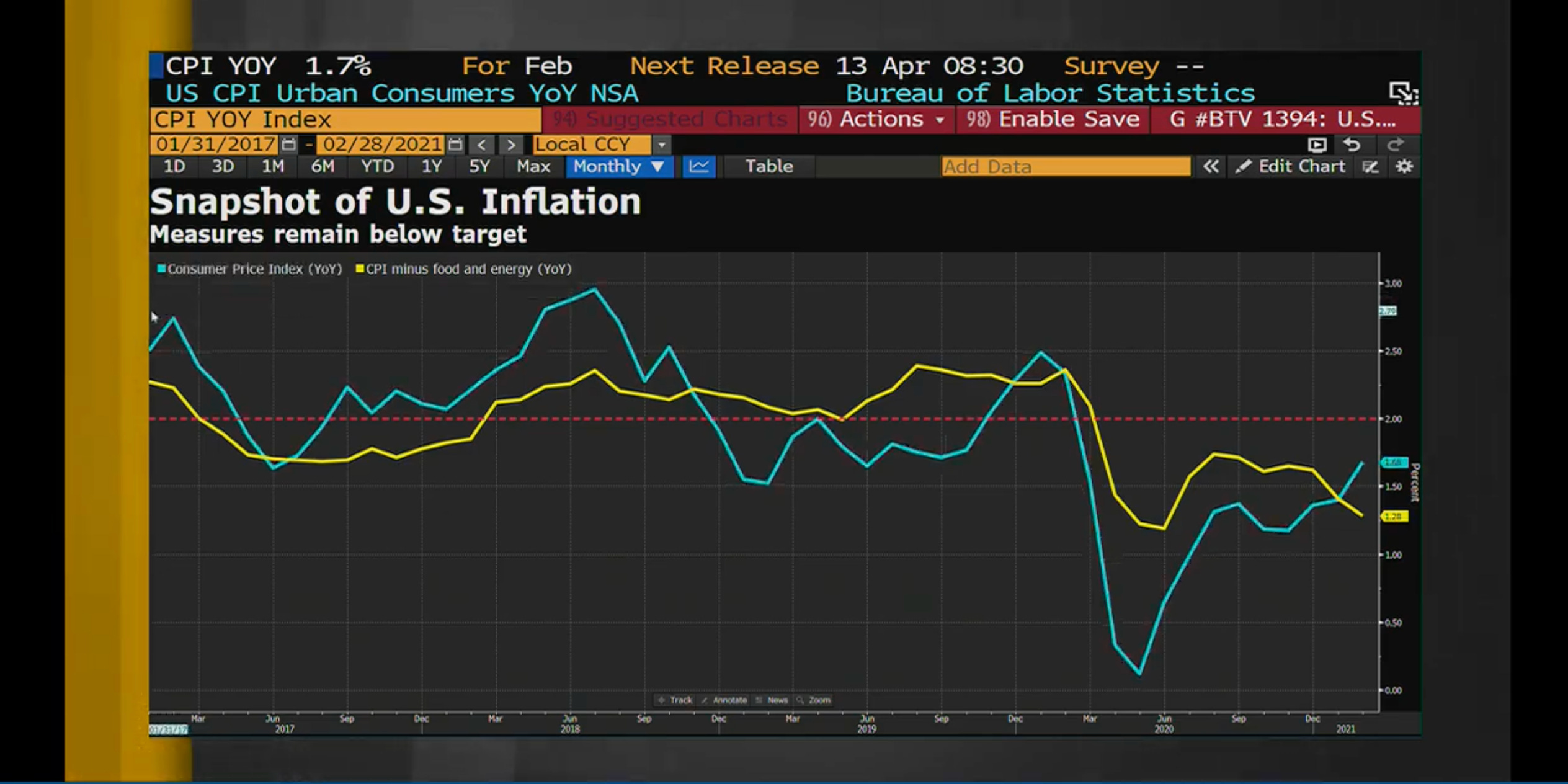

Die Verbraucherpreis-Inflation (CPI) erreichte fast 4%. Auf der rechten Seite des politischen Spektrums kam es Mitte 2010 zu düsteren Warnungen. Die Republikaner schimpften Ben Bernanke, den Vorsitzenden der Fed, mit der Behauptung, dass die Aktionen des Fed-Chefs die Landeswährung entwerten („debase the currency“) werden.

Die Fed blieb aber auf ihrem Kurs und argumentierte richtig, dass die steigenden Preise eine vorübergehende Erscheinung waren und nicht der Vorbote einer Stagflation wie in den 1970er Jahren. Die Inflation ging bald zurück und ist seither niedrig geblieben.

Der Anstieg der Preise ist derzeit auf den Angebotsschock („cost-push“) zurückzuführen, getrieben durch Versorgungskosten. Der Gegenpart ist eine Nachfragesog-Inflation („demand-pull“), die dann entsteht, wenn die gesamtwirtschaftliche Nachfrage das Gesamtangebot übersteigt. Die Situation wird als „zu viel Geld jagt zu wenig Güter“ beschrieben.

Kluge Beobachter werden aber nicht nur auf die „headline“ Inflation schauen, sondern auch auf die Messung der zugrunde liegenden Inflation - nicht nur auf die Standard-Kerninflation („core“) der Fed, sondern auch auf Dinge wie den Sticky Price Index der Atlanta Fed, wie Krugman weiter betont.

Wichtig sind ebenfalls auch "Gespräche mit Menschen"; beginnen Unternehmen tatsächlich, Preise und Löhne auf der Grundlage der Erwartung einer hohen zukünftigen Inflation festzulegen? Wenn dies nicht der Fall ist, dann bleibt die Lektion von 2010-2011 bestehen: keine Panik.

Es lässt sich daher festhalten, dass das Inflation-Narrative allem Anschein nach weit über das hinausgegangen ist, was die Märkte tatsächlich einpreisen.

Die Inflation dürfte sich in den kommenden Monaten (mechanisch) beschleunigen, einfach aufgrund der Basiseffekte der durch das Coronavirus ausgelösten Daten des letzten Jahres. Die Arbeitsmärkte aber schreien nicht gerade danach, dass das Lohnwachstum ein Thema sein wird, zumal die längerfristigen Inflationserwartungen getrübt bleiben.

Solange also das Lohnwachstum - der eigentliche Frühindikator für die Inflation auf breiter Basis - nicht in großem Stil anzieht, ist dies ein Schreckgespenst, das niemand fürchten muss.