Sahm-Rule and Fear of a Global Stock Market Crash

Short in Yen and Long in M-Seven: The fat’s in the fire

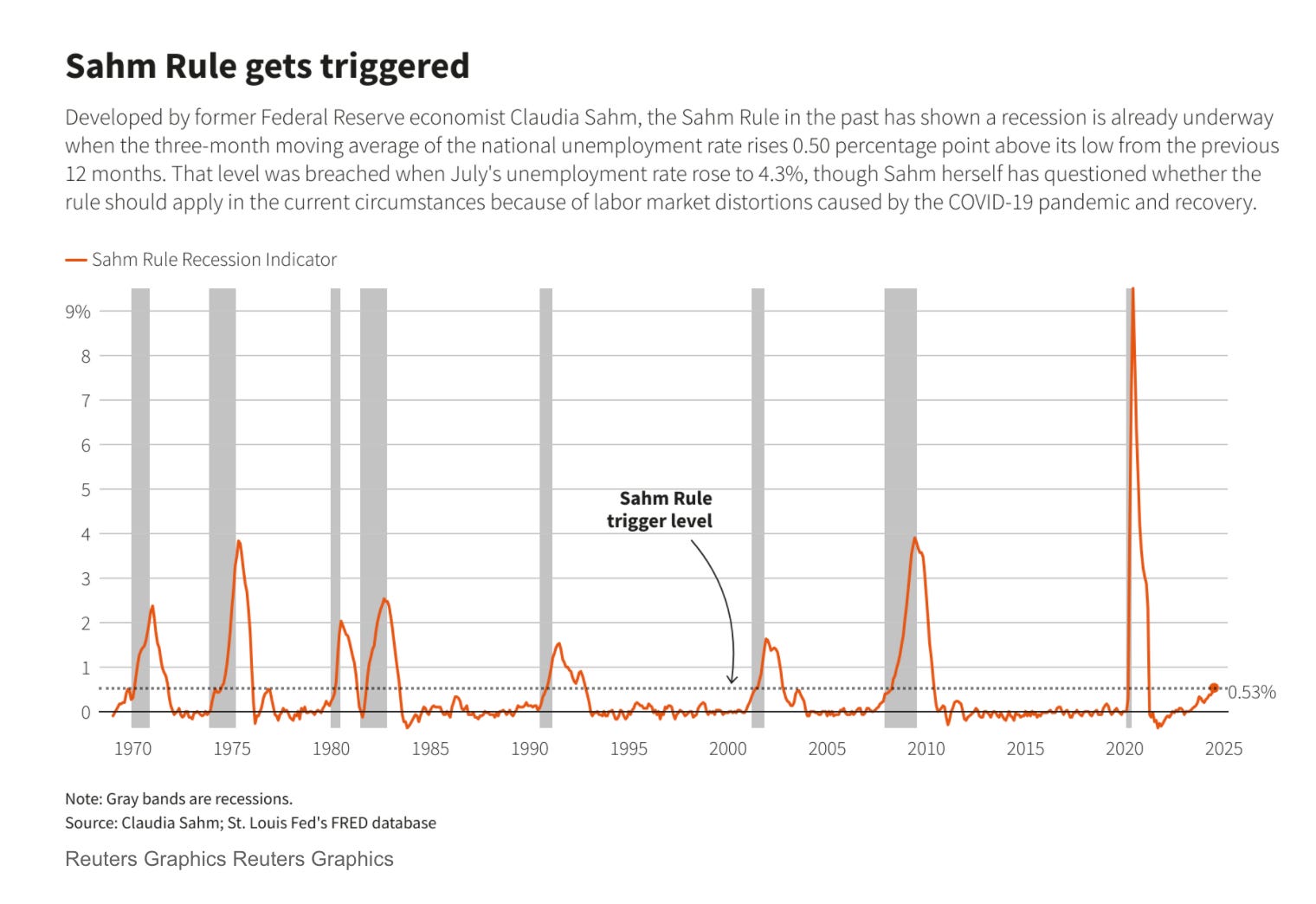

Obwohl die Arbeitslosenquote von 4,3% immer noch ein historischer Tiefstand ist, zeigt der jüngste US-Beschäftigungsbericht der letzten Woche, dass der Arbeitsmarkt schneller als erwartet an Dynamik verliert.

Der gleitende 3-Monatsdurchschnitt der Arbeitslosenquote hat unterdessen seinen niedrigsten Stand der vorangegangenen 12 Monate um 0,5 % überschritten und damit die sog. Sahm-Regel ausgelöst.

In den vergangenen Tagen hat sich viel Aufmerksamkeit auf die Sahm-Regel gerichtet.

Es handelt sich dabei um einen von Claudia Sahm entwickelten Wirtschaftsindikator, der in Echtzeit den Beginn einer Rezession signalisieren soll.

Der Anhaltspunkt hat alle 12 Rezessionen in den USA seit 1947 genau vorhergesagt. Das Diagramm zeigt die vier jüngsten Rezessionen und wie die Sahm-Regel mit ihrem Beginn zusammenfiel.

Zudem blinken schon seit einiger Zeit viele andere so genannten Rezessionsindikatoren, wie z.B. die Umkehrung der Rendite-Kurve («inverted yield curve») rot.

Heiner Flassbeck hat neulich darauf hingewiesen («Hallo, aufwachen! Es ist Rezession!»), dass die deutsche Wirtschaft sich in einer langen und schweren Rezession befindet, aber die Politik es nicht wahrhaben will.

Im Finanz-Jargon verwendet man häufig den Ausdruck «The Fed is behind the curve» («die Fed hinkt hinterher»), um eine Situation zu beschreiben, in der die Fed als zu langsam oder reaktiv bei der Anpassung ihrer Geldpolitik an die wirtschaftlichen Bedingungen, insbesondere in Bezug auf Inflation und Zinssätze, wahrgenommen wird.

Dies kann erhebliche Folgen für die Finanzmärkte und die Wirtschaft haben.

Eine weitere, in diesen Tagen mehrmals vorgetragene Aussage lautet, dass der Ausverkauf von Aktien in den globalen Märkten auf die «Auflösung von Yen-Carry-Trade» zurückzuführen ist.

Die Auflösung von Yen-Carry-Trade erfolgt, wenn die spekulativen Anleger ihre Positionen auflösen. Dieser Prozess kann zu erheblichen Verschiebungen auf den Finanzmärkten führen.

Kurz hat das ganze Geschäft mit der Veränderung der Zinsdynamik zu tun: 1) Wenn die japanischen Zinssätze zu steigen beginnen, erhöhen sich die Kosten für die Aufnahme von Yen-Krediten, wodurch der Carry-Trade weniger attraktiv wird, 2) ein Rückgang der Renditen von Zielanlagen verringert die Gewinnspanne aus der Zinsdifferenz.

Die Anleger werden folglich gezwungen, Yen zurückzukaufen, um ihre auf Yen lautenden Kredite zurückzuzahlen, was zu einer erhöhten Nachfrage nach Yen führt.

Dieser Vorgang kann mit einer weiteren Aufwertung des Yen einhergehen, was den Auflösungsprozess verschärft.

Die Anleger lösen ihre Positionen in ausländischen Vermögenswerten auf, was zu einem möglichen Ausverkauf an diesen Märkten führt. Dieser Verkaufsdruck kann zu Preisrückgängen bei den Vermögenswerten und Währungen führen, die zuvor durch Carry-Trade-Zuflüsse gestützt wurden.

Wenn wir nun zu der Frage zurückgehen, warum die Fed hinter die Kurve fallen könnte, springt die viel zitierte «Datenabhängigkeit» ins Aug.

Wirtschaftsindikatoren können komplex sein und unterliegen Revisionen, was es für die Fed schwierig macht, den genauen Zustand der Wirtschaft in Echtzeit zu beurteilen.

In diesem Zusammenhang dürfen zudem verzögerte Effekte auch nicht vergessen werden: Denn die zeitliche Verzögerung der geldpolitischen Auswirkungen kann rechtzeitige Interventionen erschweren und zu Verzögerungen bei den Maßnahmen führen.

Das zweite Stichwort lautet «politische und gesellschaftliche Zwänge»

Die Fed muss ihr Mandat zur Kontrolle der Inflation und zur Förderung der Beschäftigung unter einen Hut bringen, was zu einer vorsichtigen Vorgehensweise bei der Anpassung der Zinssätze führt, insbesondere in politisch sensiblen Umgebungen.

Gesellschaftlicher und politischer Druck kann zu einer Zurückhaltung bei der Anpassung der Zinssätze führen, insbesondere wenn dadurch das Risiko einer Verlangsamung des Wachstums oder eines Anstiegs der Arbeitslosigkeit besteht.

Das dritte Stichwort betrifft «globale Überlegungen».

Globale wirtschaftliche Bedingungen, wie Handelsspannungen oder ausländische Geldpolitik, können den Entscheidungsprozess der Fed beeinflussen und zu wahrgenommenen Verzögerungen beitragen.

Für die Fed ist es von entscheidender Bedeutung, wenn sie "hinter die Kurve" fällt, da sie sich bemüht, das heikle Gleichgewicht zwischen Inflationskontrolle und Wirtschaftswachstum zu halten.

Die Folgen einer solchen Wahrnehmung können daher tiefgreifend sein und sich auf alles auswirken, von den Finanzmärkten bis zur allgemeinen wirtschaftlichen Stabilität.

Doch der Hergang von der Datenabhängigkeit zur Rezessionsangst ist nicht lustig, sondern hysterisch. Um es etwas polemisch auszudrucken: Der ganze Schlamassel ist die Folge einer psychotischen Besessenheit von einem neoklassisch geprägten Sparkurs-Ansatz (kurz «austerity-policy»).

Wer hätte gedacht, dass verlangsamtes Wachstum (in Folge einer Zinspolitik nach dem Motto "höher für länger") weniger Arbeitsplätze bedeutet? Seit Monaten pfeifen es die Spatzen von den Dächern, dass «monetary austerity» auf Kosten der Haushalte mit niedrigem Einkommen geht.

Zinserhöhungen kamen zustande, um die Löhne zu drücken, um das politische Klima der Inflationshysterie zu begleiten. Ausverkauf an der Börse und Entlassungen in den Betrieben prägen nun das gesamtwirtschaftliche Bild.

Von wegen Datenabhängigkeit!

Die Vorteile (mehr Menschen in Beschäftigung, Verringerung der Lohnungleichheit, Investitionen in Technologie usw.) einer Wirtschaft mit hohem Druck («high-pressure economy») werden jetzt durch Inflationshysterie und Carry Trades zunichte gemacht. Das ist ein Drama epischen Ausmasses.