Risiken von Derivaten und Bailout von Banken

Bank of England as “buyer of last resort”

Es geht um das jüngste kritische Geschehen im britischen Anleihemarkt.

Im Zentrum stehen die Derivate: komplexe Finanzinstrumente, die es Anlegern ermöglichen, auf die Wertentwicklung von Vermögenswerten zu wetten.

In diesem Fall sind es Staatsanleihen, und v.a. Spekulationen, möglicherweise mit Auswirkungen auf die gesamte finanzielle Stabilität des Vereinigten Königreichs.

Die Krise am Anleihemarkt hat am 23. September begonnen.

Die neue britische Regierung hat weitreichende Steuersenkungen (in erster Linie für Reiche) als Teil eines Plans zur Ankurbelung des Wirtschaftswachstums angekündigt.

Die Botschaft hat aber viele Anleger aufgeschreckt, die daraufhin begannen, ihre Bestände an Staatsanleihen zu verkaufen.

Befürchtet wurde, dass die Regierung von Liz Truss den Markt mit Neuemissionen überschwemmen würde, und zwar zu einem Zeitpunkt, wo die Nachfrage nach britischen Anleihen ohnehin gering war.

Die Erwartungshaltung: Die Inflation würde damit angeheizt und die BoE sähe sich gegebenenfalls veranlasst, die Zinssätze noch aggressiver anzuheben.

Der Ausverkauf ließ die Renditen stark ansteigen, während die Anleihekurse fielen. Anmerkung: Anleihekurse und -renditen stehen in umgekehrter Beziehung zueinander.

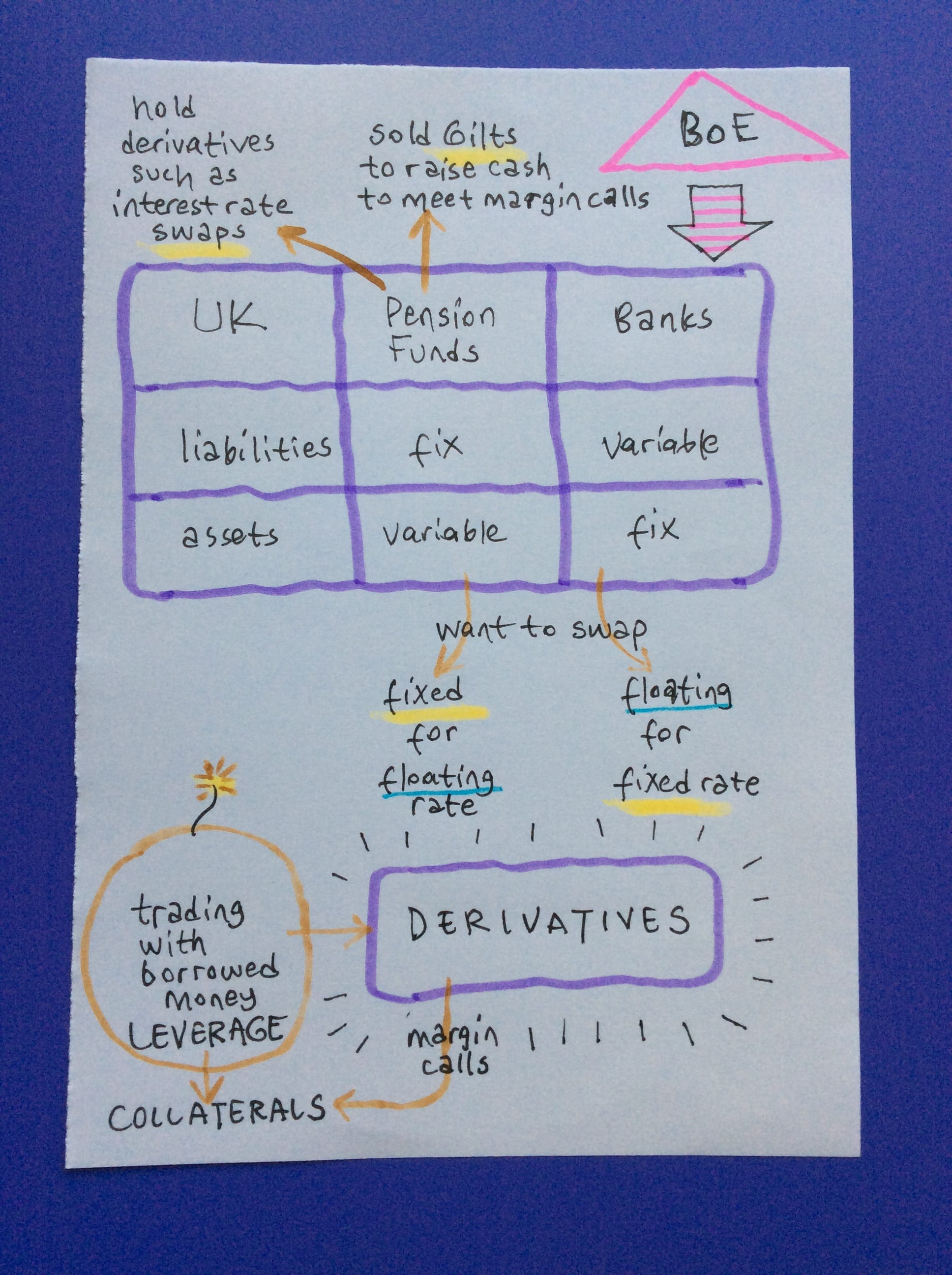

Doch diese Veränderungen wirkten sich nicht nur direkt auf die Inhaber von Anleihen aus, sondern sie betrafen auch Anleger wie Pensionsfonds, die Derivate wie z.B. Zinsswaps halten.

Bei Zinsswaps handelt es sich um Finanzverträge, deren Wert an Vermögenswerte wie Staatsanleihen gebunden ist.

Es ist wichtig, in Erinnerung zu rufen, dass die Pensionsfonds solche Derivate-Geschäfte i.d.R. viel mit geliehenem Geld eingehen.

Das heisst, dass viel Fremdkapital (leverage) eingesetzt wird.

Das bedeutet zwar, dass Investoren sehr billig Absicherungen (hedging) kaufen oder sich gegen Zinsschwankungen oder Inflation schützen können.

Aber es bedeutet auch, dass Finanzakteure, wenn sich die Zinssätze so bewegen, wie in den letzten Tagen, ein Vielfaches davon zu spüren bekommen.

Ein weiterer, nicht ein unwesentlicher Aspekt ist, dass bei Derivate-Verträgen zur Absicherung potenzieller Verluste häufig auch Sicherheiten (collateral) von den Anlegern verlangt wird.

Gewöhnlich werden diese in Form von Bargeld oder Wertpapieren wie Staatsanleihen gehalten, wobei Bargeld bevorzugt wird.

In den Verträgen wird häufig auch die Stellung zusätzlicher Sicherheiten verlangt, wenn diese Geschäfte Geld zu verlieren drohen.

Zum Beispiel, wenn die Zinssätze heftig schwanken.

Da die Änderungen so schnell eintraten, wurden die Sicherheiten (collaterals) innerhalb eines kürzeren Zeitraums als üblich angefordert.

Normalerweise hat man vielleicht eine Woche Zeit, um der Gegenpartei das Geld zukommen zu lassen.

Pensionsfonds, die nicht über genügend Barmittel verfügten, um Sicherheiten zu stellen, verkauften daraufhin einen Teil ihrer Anleihen.

Dies führte zu einer Rückkopplungsschleife: Durch den Verkauf weiterer Anleihen sanken die Kurse noch mehr, was wiederum dazu führte, dass mehr Sicherheiten gefordert wurden, was wiederum dazu führte, dass weitere Anleihen verkauft wurden.

Kurzum:

Der ganze Vorfall zeigt die Risiken von Derivaten und des Handels mit geliehenem Geld (leverage) auf.

Wir hatten dies bereits bei GFC 2008 gesehen.

In der aktuellen Geschichte geht es aber nicht um Pensionsfonds, sondern um Banken. Das Einfrieren des Marktes für mündelsichere Wertpapiere führte zu einem Mangel an Barsicherheiten für Pensionsfonds, und infolgedessen drohten den Banken ernsthafte Verluste bei Derivaten.

Wie Frances Coppola bekräftigt, hat die britische Zentralbank (BoE: Bank of England) als «buyer of last resort» nicht in den Gilt Market (britische Staatsanleihen) eingegriffen, um Pensionsfonds zu retten, sondern die Banken (*) zu schützen.

(*) Pensionsfonds, die die Differenz zwischen Aktiva und Passiva mit Zinsswaps absichern wollen, haben feste Verbindlichkeiten und variable Vermögenswerte, so dass sie feste gegen variable Zinssätze tauschen wollen. Die Gegenparteien dieser Swaps sind Banken, die einen variablen Zinssatz gegen einen festen tauschen wollen.