Rettungspakete und Ausverkauf der US-Staatsanleihen

Finanzieren Anleihen die Staatsausgaben?

Der 21 Billionen USD schwere Markt für US-Staatsanleihen ist das Fundament des globalen Finanzsystems. Es ist nicht gut, wenn er zittert, geschweige denn wackelt, wie Bloomberg berichtet.

Die Betonung betrifft den Ausverkauf der UST-Bonds in den ersten drei Monaten des Jahres.

Die von der Pandemie ausgelöste Volatilität im März 2020 hat die Liquidität auf dem weltgrößten Anleihemarkt auf den schlimmsten Stand seit der GFC (Global Financial Crisis) 2008 fallen lassen.

Und die Fed hat sich dazu veranlasst gesehen, eine ungewöhnlich hohe Menge an US-Staatsanleihen und hypotheken-besicherten Wertpapieren am offenen Markt zu kaufen, die in der Spitze sogar mehr als 100 Mrd. USD pro Tag betrug, um das reibungslose Funktionieren des Marktes zu unterstützen.

Ausgelöst durch die Ankündigung des Rettungspakets der Biden-Administration im Umfang von 1,900 Mrd. USD sind die US-Kreditkosten seit Anfang 2021 sprunghaft angestiegen.

Der wahre Hintergrund: Die sich aufhellenden Wirtschaftsaussichten. Da Ökonomen ihre Wachstums- und Inflationsprognosen eilig nach oben korrigiert haben, hat sich die Anziehungskraft von US-Staatsanleihen deutlich verringert.

In einigen Fällen sogar in einem solchen Ausmass, dass einige Marktbeobachter glauben, dass die Fed früher als erwartet damit beginnen könnte, die Schrauben ihrer ultra-lockern Geldpolitik anzuziehen.

Die Rendite der 10-jährigen Benchmark Treasury-Bonds sind nach oben geschossen. Nachdem sie Anfang Januar noch bei 0,90% lagen, belaufen sie sich inzwischen auf 1,78%, einem 14-Monats-Hoch.

Doch wie die Genfer Privatbank Pictet AM unterstreicht, ist es unwahrscheinlich, dass sich die US-Breakeven-Raten bis zum Ende des Jahres viel höher bewegen werden. Tatsächlich ist die Art und Weise, wie sie die künftige Inflation einpreisen, bereits ziemlich gedehnt. Die Fed wird die Zinsen voraussichtlich nicht vor Mitte 2024 erhöhen.

Der Bloomberg Barclays-Index für Staatsanleihen mit einer Laufzeit von 10 Jahren oder länger ist in den drei Monaten bis Mittwoch um 13,5% gefallen und verzeichnete damit das schlechteste Quartal seit 1980.

Die Verluste sind angesichts der historisch niedrigen Renditeniveaus besonders ausgeprägt, seit die US-Notenbank Fed ihren Leitzins im vergangenen Jahr auf nahezu null gesenkt hat.

Das Ausmass der Kursbewegungen der US-Staatsanleihen mag im ersten Quartal 2021 historisch gewesen sein. Aber mit 1,73% ist das absolute Niveau der Renditen am langen Ende der Zinskurve immer noch sehr niedrig.

Ist die Strategie der US-Notenbank damit in Frage gestellt? Eine offene Frage.

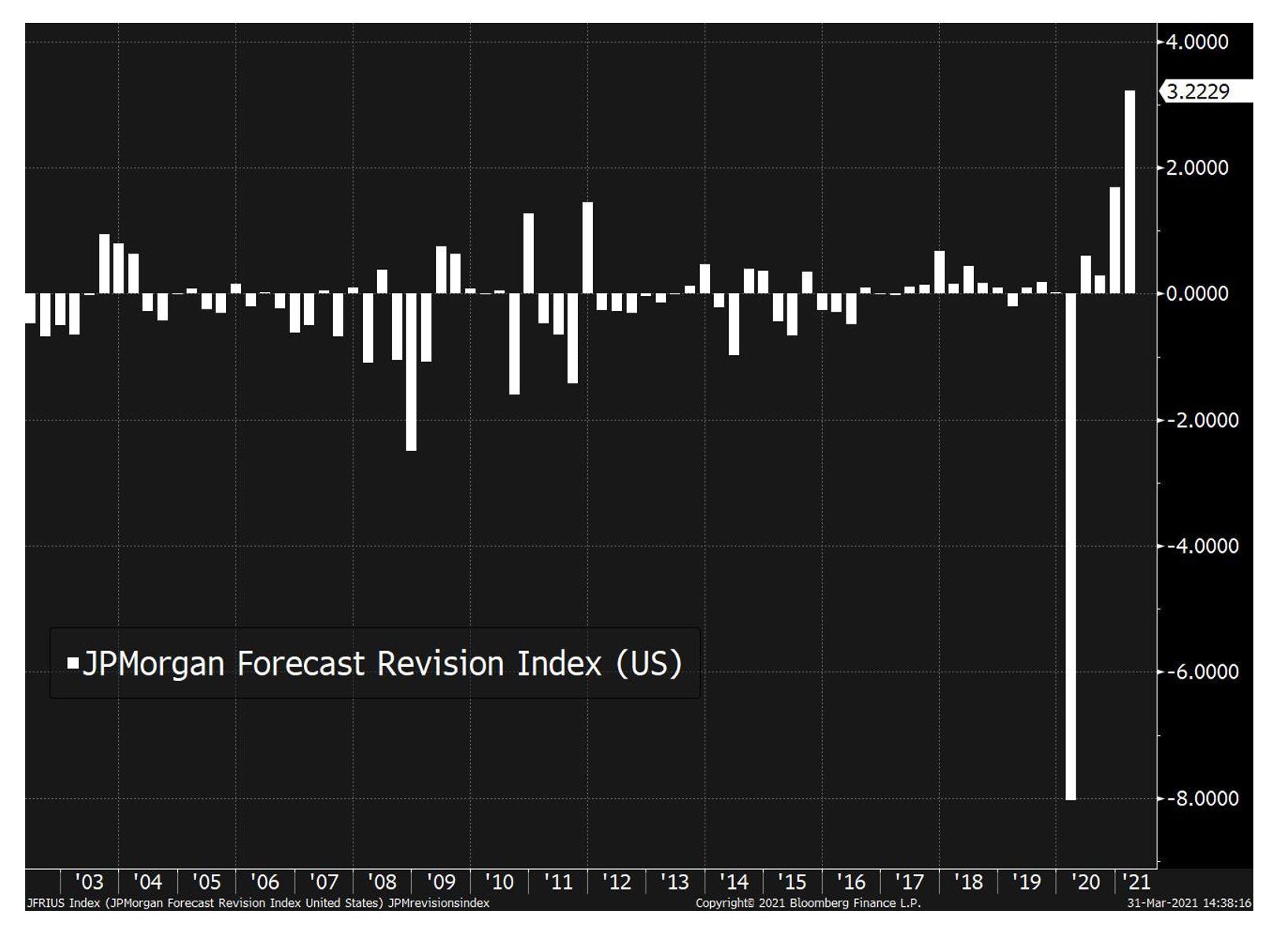

Der JPMorgan Forecast Revision Index, der vierteljährlich misst, wie stark sich die Wirtschaftsprognosen im Laufe es Quartals verändern, nach oben oder nach unten, legt nahe, dass wir die grösste Aufwärtsbewegung des Index in der Geschichte erleben.

M.a.W. haben sich die Wirtschaftsaussichten in diesem Quartal in einem historischen Tempo verbessert.

Also, es gibt keinen Grund zur Panik.

David Beckworth, der sich in einem lesenswerten Artikel mit der Frage beschäftigt, warum Investoren US-Staatsanleihen nicht aufgeben können, kommt zum Schluss, dass der Anstieg der aktuellen und erwarteten Staatsverschuldung keine nennenswerte Veränderung der Inflation verursacht hat, weil es keine alternative Quelle für sichere und liquide Vermögenswerte in einem so großen Umfang gibt.

Da ein Zerfall der USA höchst unwahrscheinlich ist, würde das Interesse der globalen Investoren an US-Staatsanleihen und dem USD nicht verschwinden, daher ist es laut Beckworth ebenso unwahrscheinlich, dass es einen nachhaltigen Anstieg der Inflation geben wird.

Beckworth forscht als Senior Research Fellow über Geldpolitik am Mercatus Center der George Mason University.

Das Missverständnis, was die Fiskalpolitik bewirkt, kann falsche Vorstellungen über Inflationsrisiken auslösen.

Die fiskal-politische Antwort auf die Pandemie ist eine Mischung aus Konjunkturprogramm und Antidepressivum, wie Paul Donovan von der UBS bekräftigt.

Konjunkturmaßnahmen fördern i.d.R. wirtschaftliche Aktivitäten, die sonst nicht stattfinden würden. Zum Beispiel sind Initiativen zur ökologischen Nachhaltigkeit völlig neue Ausgaben, die die Nachfrage erhöhen.

Es ist aber wichtig, ob der Anreiz durch fiskalische Straffung ausgeglichen wird. Die Infrastruktur-Vorschläge von US-Präsident Biden werden beispielsweise größtenteils durch vorgeschlagene Erhöhungen der Unternehmenssteuern kompensiert, wodurch das Programm eher umverteilend als stimulierend wirkt.

Der jüngste Anstieg des Haushaltsdefizits war eine Art Antidepressiva. Antidepressiva zielen darauf ab, einen Rückgang des Wachstums zu verhindern, anstatt das Wachstum zu steigern. Solche Maßnahmen bekämpfen eher die Deflation als dass sie die Inflation fördern.

(*) PS: Im Moment spiegelt die US-Breakeven-Erwartungskurve ein leichtes Überschießen der Inflation über die nächsten 2 bis 5 Jahre wider, gefolgt von einem niedrigeren Inflationsniveau. Das scheint genau das zu sein, was die Fed zu erreichen hofft.