Regime-Wechsel: mengenmässige Straffung der Geldpolitik (QT)

The recent backup in interest rates and stock markets

Der Bloomberg-Konsens und die Marktpreise erwarten nun mehr als viermalige Zinserhöhungen im Jahr 2022.

In Erwartung der ersten Zinserhöhung im ersten Quartal ist die Rendite 10-jähriger US-Staatsanleihen in weniger als einer Woche um 25 Basispunkte gestiegen: 1,8650%. Dies ist der höchste Stand seit März letzten Jahres.

Auch die weltweiten Zinssätze ziehen an.

Die Rendite der wichtigen 10-jährigen deutschen Bundesanleihe ist kürzlich aus dem tief negativen Bereich auf fast 0% geklettert (-0,006%), den höchsten Stand seit Simmer 2019.

Der stärkste Katalysator war die Veröffentlichung des Protokolls («minutes») der Dezember-Sitzung der US-Notenbank (Fed), nicht die pure Angst vor Inflation (*).

Aus dem Protokoll geht nämlich hervor, dass die Entscheidungsträger sogar noch hawkisher waren als in den Kommentaren, die ihre Ankündigung des Tapering im November begleiteten.

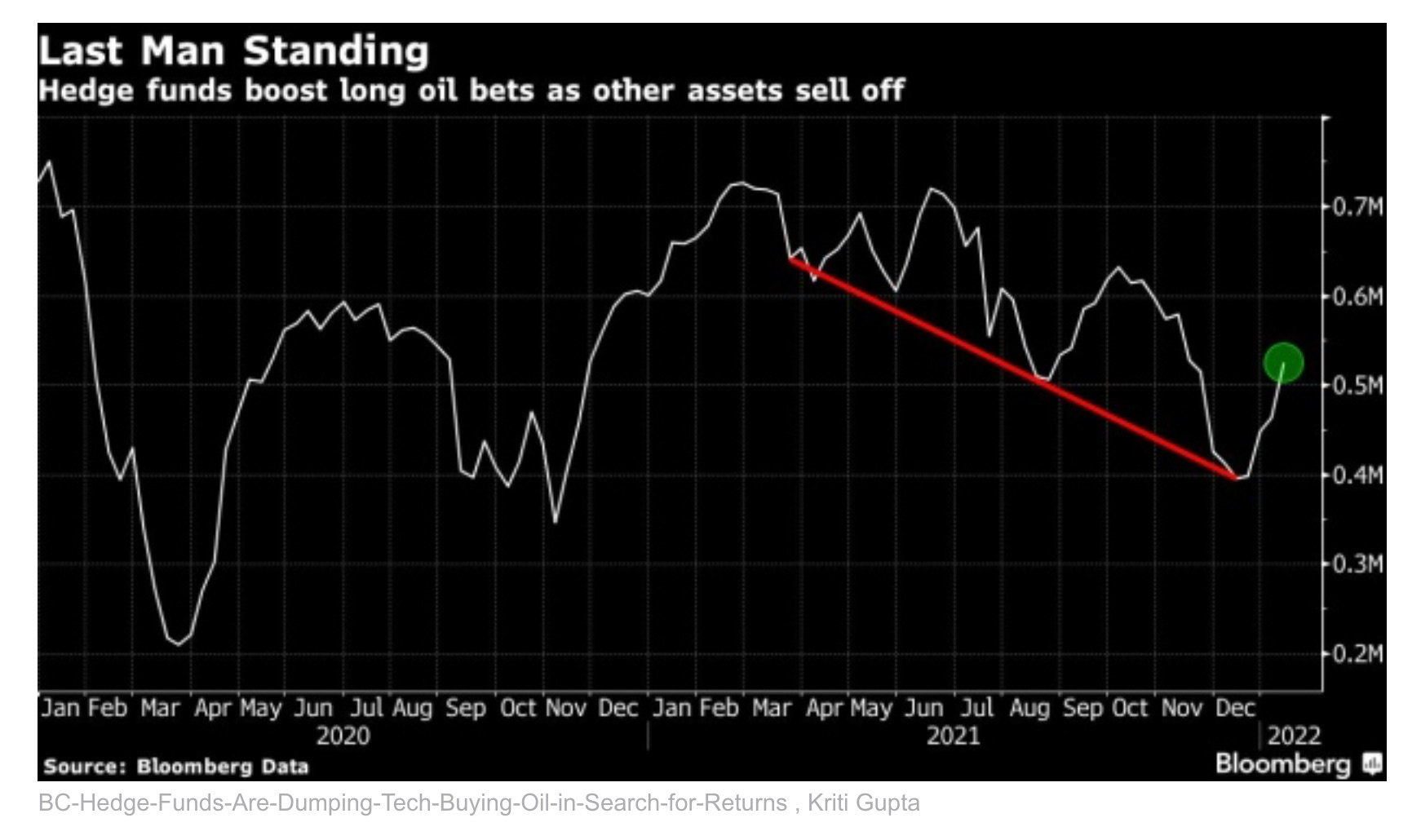

Das Ergebnis dieser geldpolitischen Veränderungen war eine erhöhte Volatilität an den Aktienmärkten und eine starke Rotation hin zu Value-Aktien und weg von Wachstumswerten.

Dies führte dazu, dass der S&P 500 im bisherigen Jahresverlauf um 2,2% zurückging und der Technologie-lastige Nasdaq-100-Index mit einem Minus von 4,3% noch stärker betroffen war.

Vieles dreht sich nun um individuelle Anleger, die sog. «Day-Trader».

Laut einer Umfrage von Bloomberg Intelligence verfolgen etwa 85 % der Hedgefonds und 42 % der Vermögensverwalter inzwischen die Social-Media-Chat-Platformen des Einzelhandels.

Vor einem Jahr fragten sich Marktbeobachter, ob die Revolution der individuellen Anleger (sog. «meme-Stock» Traders) anhalten würde. Jetzt fragen sich viele, wie sie in diesem Jahr aussehen wird.

Fazit:

Aktive Aktienauswahl (“stock-picking”) war selten so wichtig wie heute.

Ein volatiler Markt erfordert eine gewisse defensive Verhaltensweise. Es gilt, sich auf Unternehmen zu konzentrieren, die für positive Gewinnüberraschungen sorgen können, sowie auf Dividenden und/oder Aktienrückkäufe.

Die teuersten Mega-Stocks, die die nach Marktkapitalisierung gewichteten Indizes dominieren, könnten im neuen Jahr eine zusätzliche Korrektur von 10% erfahren, wie Morgan Stanley unterstreicht.

(*)

In Europa ist die Inflation nach wie vor hauptsächlich durch Energie, Versorgungsengpässe («bottlenecks») und die Auswirkungen der Änderung des deutschen Mehrwertsteuersatzes angetrieben.

Dies alles deutet auf eine "cost-push"-Inflation hin, d.h. die Erosion des Realeinkommens und damit nicht auf eine Überhitzung der Wirtschaft.

Das Lohnwachstum bleibt aber auch in den USA, real betrachtet, blass.