Peak-Inflation: Auch der Ozean braucht ein Ufer

Central Banks Today Need a ”do-no-harm” Approach

In einem wirtschaftlichen Umfeld mit hoher Inflation und niedrigem Wachstum setzt die Fed die Straffung der Geldpolitik fort. Und die Nachfrage schwächt sich ab.

Während die Nachfrage aufgrund der höheren Preise nachlässt, kündigen arbeitsintensivere Branchen als Reaktion auf den Kostendruck Einstellungsstopps und Entlassungen an.

Die Erwähnung von Entlassungen in den Protokollen der Gewinnmitteilungen für das erste Quartal 2012 nimmt zu, wie David Lebovitz von JPMorganAM unterstreicht.

Und immer mehr Ökonomen kommen zu dem Schluss, dass der Höhepunkt der Inflation («Peak Inflation») hinter uns liegt - auch wenn es noch eine Weile dauern dürfte, bis sich die niedrigeren Rohstoffkosten in den Preisen niederschlagen, die die Käufer sehen.

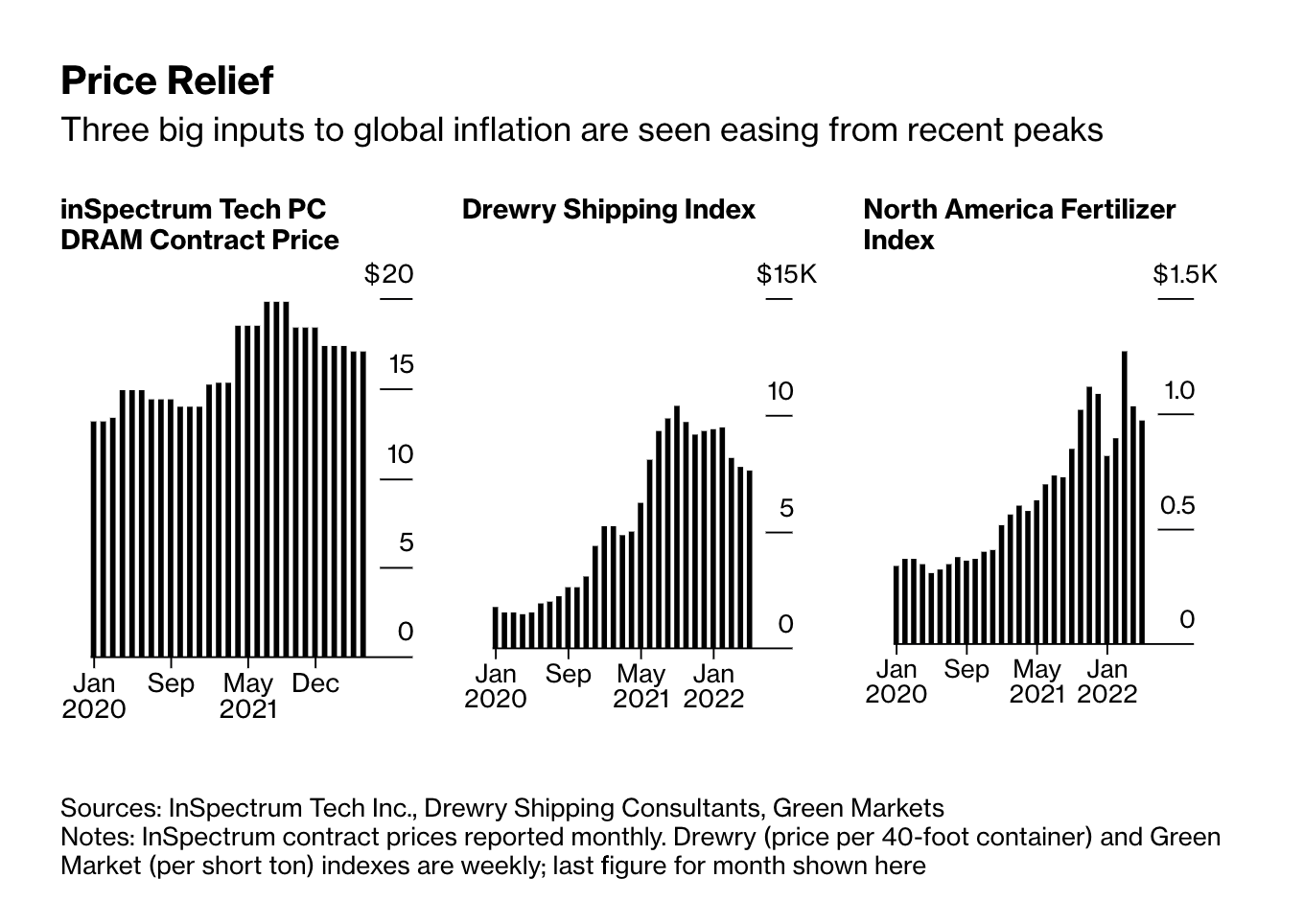

Der Druck in den globalen Lieferketten («supply-chain») ist im Mai tatsächlich zurückgegangen. Und der im April beobachtete Anstieg hat sich umgekehrt.

Bloomberg deutet vor diesem Hintergrund auf drei wichtige Faktoren für die weltweite Inflation hin, die abflauen.

Ferner ist anzumerken, dass die Angst vor einer klassischen Lohn-Preis-Spirale wie in den 1970er Jahren derzeit unbegründet anmutet:

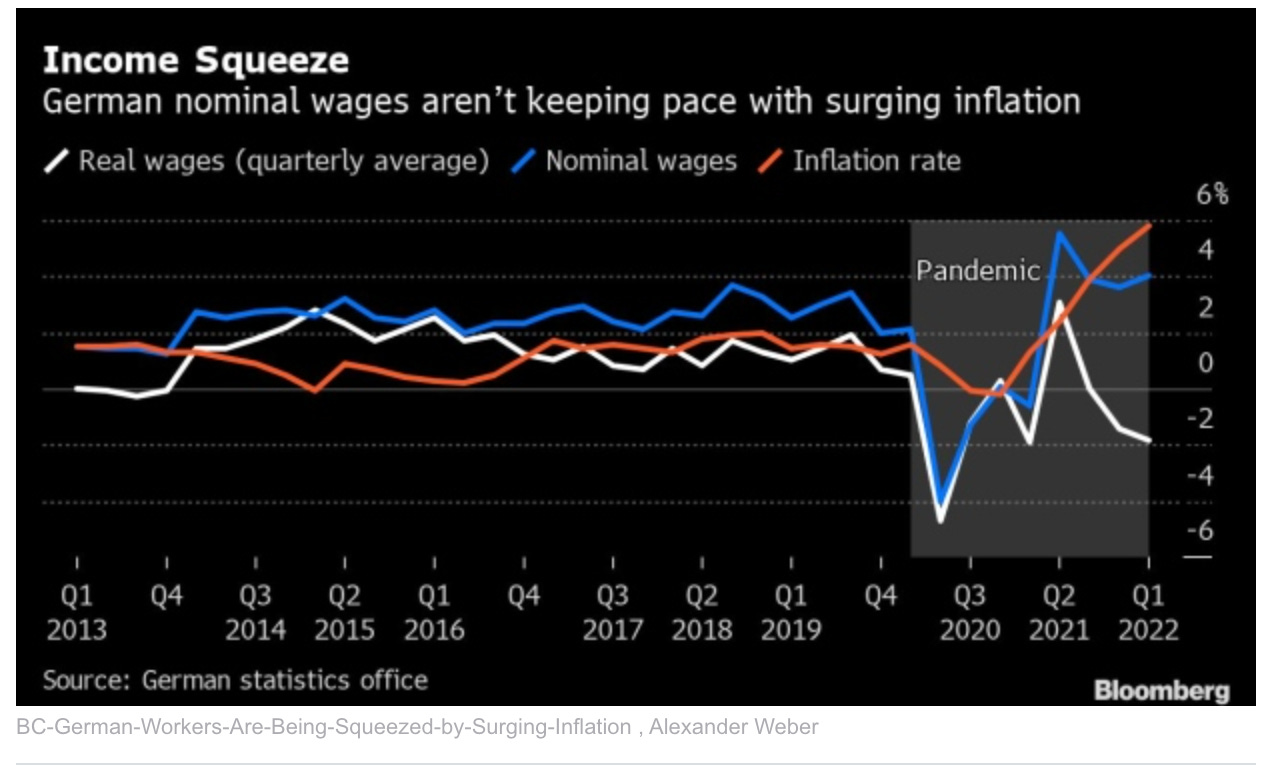

Die deutschen Nominallöhne halten mit der steigenden Inflation nicht Schritt, wie in der nachfolgenden Abbildung deutlich zu sehen ist.

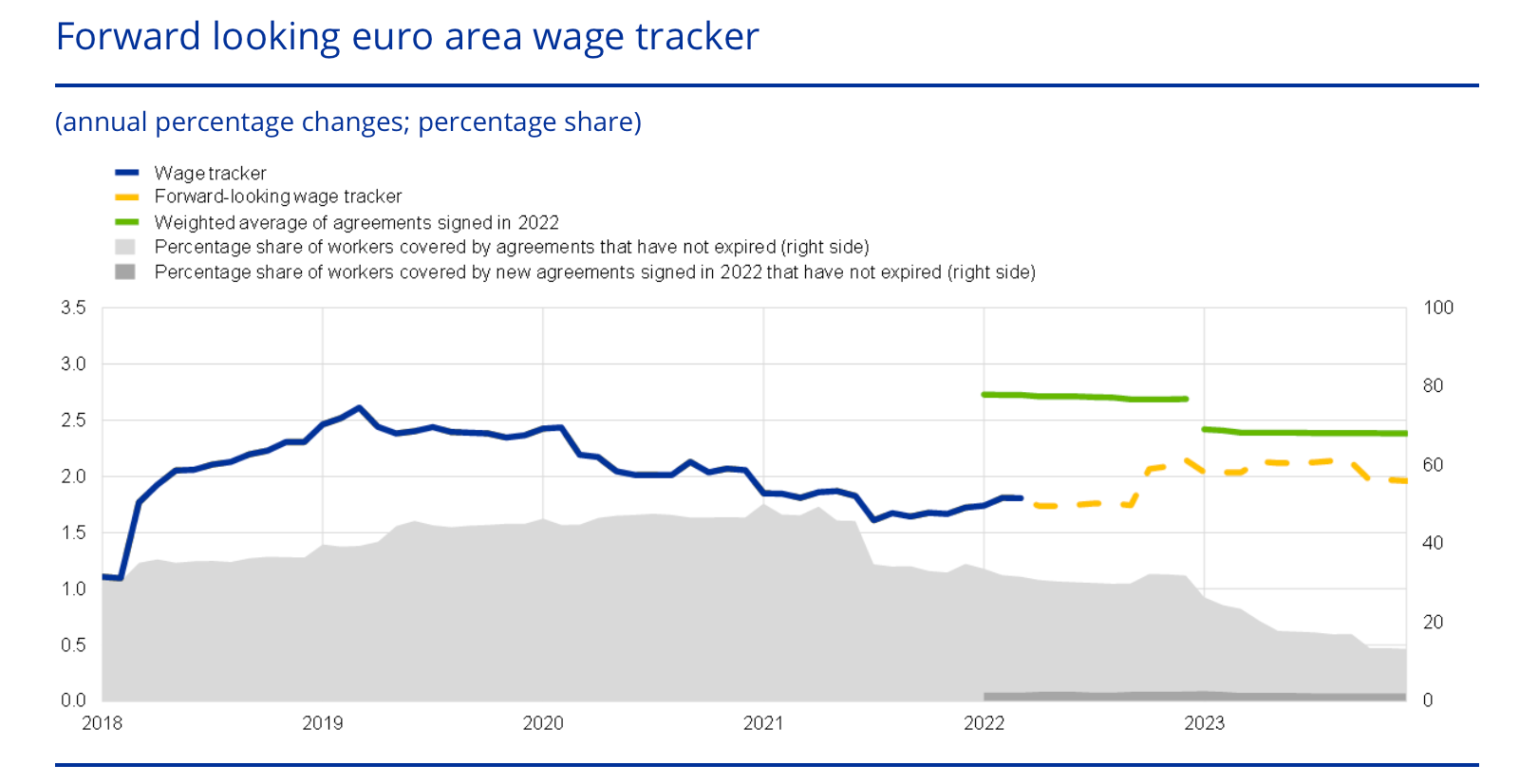

Philip Lane hat Anfang Mai im Rahmen eines Vortrags darauf hingewiesen, dass weder für 2022 noch für das kommende Jahr mit einer Beschleunigung der Lohnzuwachsraten zu rechnen ist.

Ein Nominal-Lohnwachstum von 3% ist laut dem Chef-Volkswirt der EZB mit dem Inflationsziel von 2% vereinbar.

Im Übrigen: kein Lohnwachstum = kein Arbeitskräftemangel.

Ein offenes Geheimnis ist, dass Rezessionen Arbeitslosigkeit stärker erhöhen als Booms sie verringern.

Die Arbeitsplätze verschwinden nicht, weil die Roboter einmarschieren, sondern weil das Management aggressive Kostensenkungen anstrebt. Und die Zentralbanken davon ausgehen, dass Arbeitslosigkeit sowohl unvermeidlich als auch notwendig für das reibungslose Funktionieren der Wirtschaft ist, basierend auf der neoklassischen Wirtschaftstheorie (Stichwort: NAIRU, «non-accelerating inflation rate of unemployment»).

Die Zentralbanken brauchen besonders heute im Sog der COVID19 Pandemie einen «do-no-harm» Ansatz und nicht die NAIRU, eine Idee ohne empirisches Fundament.

Es gibt keinen ökonomischen Grund, Arbeitslose als Bollwerk gegen die Inflation einzusetzen.

Inflation kostet. Die Arbeitslosigkeit hat aber einen viel höheren Preis: Steigt die Arbeitslosigkeit um 1%, ist der negative Effekt auf das Wohlbefinden der Menschen fünfmal höher als wenn die Inflation um 1% steigt, wie Prof. Danny Blanchflower in einer Forschungsarbeit festhält.