Kryptowährungen: Alles nur Fassade?

Bitcoin – The Mother of all Bubbles?

Bitcoin, die in sozialen Medien bekannteste Kryptowährung, hat seit Jahresbeginn um 50% an Wert verloren.

Der Elektroautohersteller Tesla (TSLA) hat im zweiten Quartal nach eigenen Angaben Bitcoin im Wert von 936 Millionen Dollar abgestossen. Der Verkauf wurde mit Unsicherheiten im Zusammenhang mit den COVID-19-Abschaltungen (lockdown) in China begründet.

Teslas verbleibende Bestände an digitalen Vermögenswerten belaufen sich auf insgesamt 218 Millionen Dollar. Das ist ein starker Rückgang gegenüber dem vorherigen Bestand von 1,2 Milliarden Dollar, der in den vorangegangenen drei Quartalen unangetastet geblieben war.

Was ist aber Bitcoin?

Bitcoin ist keine Währung, sondern eine Ware, besser gesagt ein Spekulationsobjekt.

Das Narrativ «Bitcoin schützt vor Inflation» darf nicht darüber hinaus täuschen, dass die Kryptowährung außerhalb der Blockchain-Infrastruktur nicht überleben kann.

Bitcoin ist zudem kein digitales Gold, sondern eher digitales Kupfer, weil die Kryptowährung genauso zyklisch ist wie Öl.

«Der Bitcoin ist ein reines Luftprodukt», sagt Peter Bofinger in einem aktuellen Interview mit WiWo.

Der an der Uni Würzburg tätige Professor für Volkswirtschaftslehre argumentiert, dass die Kryptowährung, die keinen inneren Wert hat, uns gegen Inflation nicht absichern kann.

Mit der CO2-Emission einer Bitcoin-Transaktion können fast 1,9 Millionen Visa-Transaktionen durchgeführt werden. Auch das Story Telling um das Dezentrale im Bitcoin-Zahlungssystem ist daher hinfällig.

Sam Bankman-Fried, Gründer der Digital Asset Exchange, hat in einem Gespräch mit FT aus London gesagt, dass das Proof-of-Work-System zur Validierung von Blockchain-Transaktionen, das dem Bitcoin zugrunde liegt, nicht in der Lage sei, die Millionen von Transaktionen zu bewältigen, die nötig wären, um die Kryptowährung zu einem effektiven Zahlungsmittel zu machen.

«Das Bitcoin-Netzwerk ist kein Zahlungsnetzwerk und kein skalierbares Netzwerk. Bitcoin hat aufgrund seiner Ineffizienz und der hohen Umweltkosten keine Zukunft als Zahlungsnetzwerk»

Darüber hinaus hören wir oft, dass Stablecoins die Zukunft des Zahlungsverkehrs sind. Aber sie werden nicht wirklich verwendet, um z.B. reale Waren und Dienstleistungen zu bezahlen.

Die berechtigte Frage ist daher:

Was könnten Stablecoins jemals tun, was nicht-blockchainbasierte Zahlungslösungen nicht besser könnten?

Krypto-Lobbyisten mögen zwar sagen, dass diese technologischen Einschränkungen es wert sind, weil sie zentralisierte Vermittler ausschalten.

In Wirklichkeit ist die Kryptowährung jedoch voll von Zwischenhändlern, wie Hilary Allen in einem lesenswerten Artikel bei FT schildert.

Die größten Stablecoins, Tether und USDC werden beide von zentralen Zwischenhändlern ausgegeben.

Die meisten Nutzer, um Stablecoins zu kaufen oder sie wieder in Fiat-Währung umzuwandeln, sind auf eine Börse angewiesen, wie z. B. die Börsen Bitfinex und Coinbase, die mit Tether bzw. USDC verbunden sind.

Die größten Stablecoins sind an die größten Börsen angeschlossen, die von den damit verbundenen Transaktionsgebühren profitieren.

Es lässt sich damit als Fazit kurz zusammenfassen:

Bitcoin bietet keine Absicherung gegen die Inflation.

Kryptowährungen taugen nicht zur Portfolio-Diversifizierung.

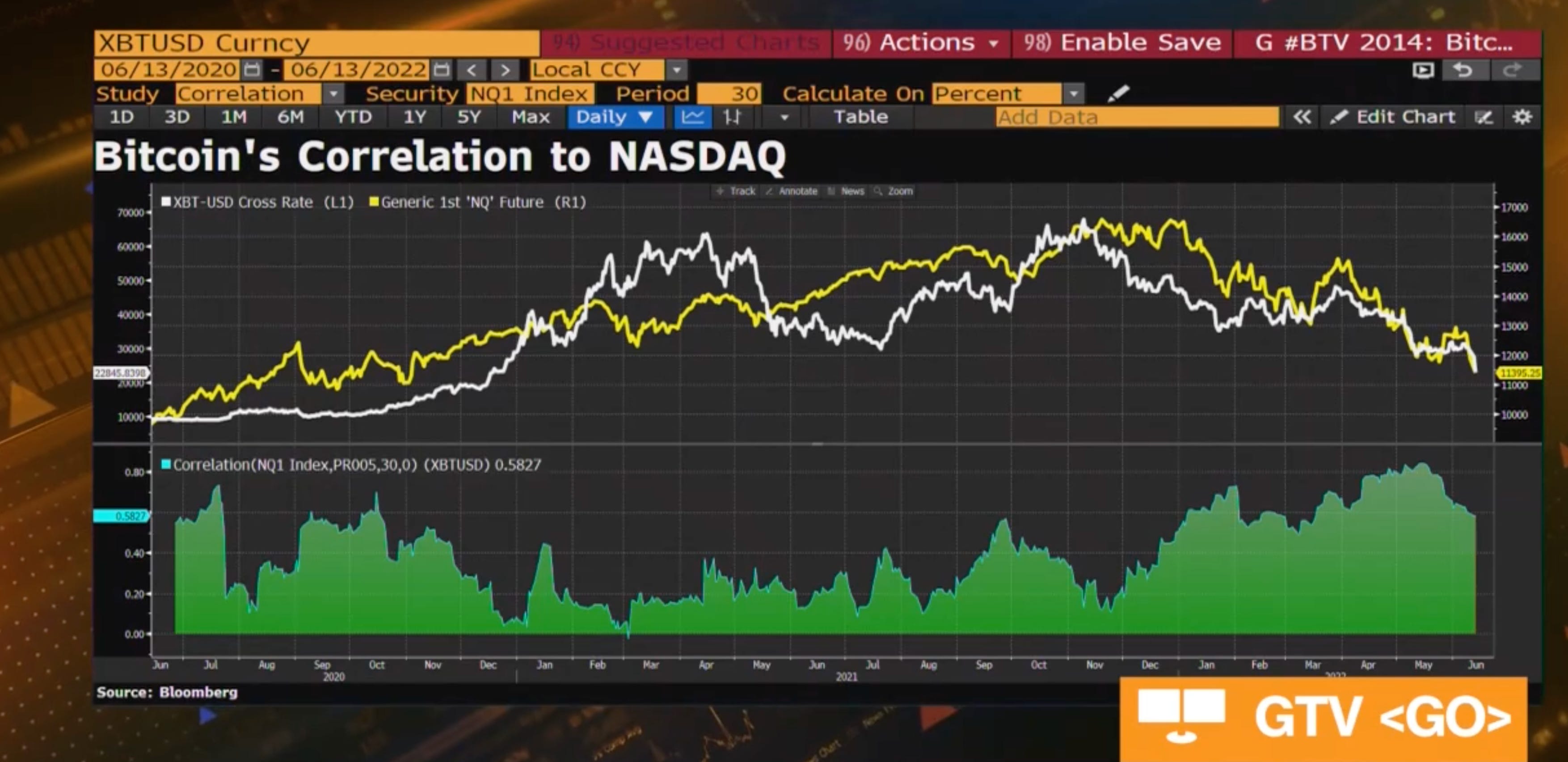

Und sie haben eine starke Korrelation mit einigen Aktien-Indizes wie z.B. Nasdaq.

Mangel an realer Substanz.

Weitere potenzielle Nachteile: hohe Umweltkosten (carbon foot), Diebstahl durch Hacker und fehlende zentrale Governance.

Ferner ist es nicht unwichtig, zu erwähnen, dass es einen breiteren Konsens über eine besondere Ecke des Krypto-Marktes gibt:

Nicht fungible Token: Die NFTs wurden berühmt, weil sie auf dem Höhepunkt des Krypto-Booms Bewertungen in Millionenhöhe für Bilder von Affen anlockten. Aber die überwältigende Mehrheit der Befragten betrachtet sie nur als Kunstprojekte oder Statussymbole. Nur 9 % sehen sie als Investitionsmöglichkeit.

Wetten an den Optionsmärkten deuten zur Zeit darauf hin, dass Spekulanten 25.000 $ als Obergrenze für Bitcoin und 20.000 $ als Untergrenze sehen.

Der Grund dafür ist die hohe Anzahl ausstehender Call- und Put-Kontrakte - das sogenannte Open Interest - zu diesen Ausübungspreisen, wie Bloomberg berichtet.