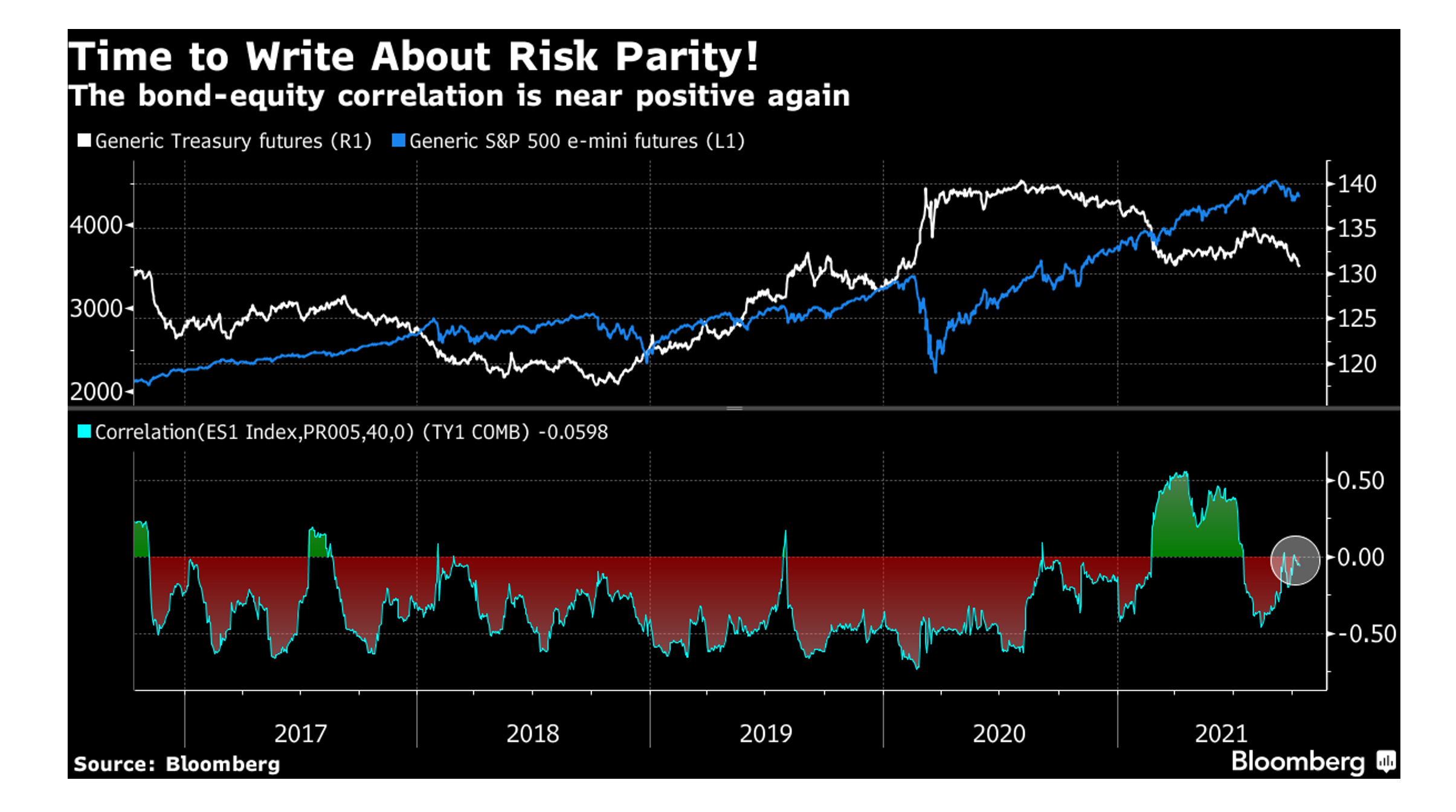

Korrelation zwischen Aktien und Bonds

Portfolio gets volatile, inducing de-risking

Die 40-Tage-Korrelation zwischen US-Treasuries und dem S&P 500 Index nähert sich aufgrund der Inflationsrisiken wieder dem positiven Bereich.

Was damit einhergeht, ist ein Performance-Rückgang bei einem Risikoparitäts-Benchmark Portfolio.

Wenn die beiden Vermögenswerte nicht mehr diversifizieren, wird das Portfolio volatiler, was wiederum die Portfolio-Manager zum Abbau von Risiko zwingt.

Bislang war es so, dass sowohl Anleihen als auch Aktien im Laufe der Jahre angestiegen sind.

Auf kürzere Sicht gab es jedoch eine weitgehend negative Korrelation, was wiederum den Einsatz einer höheren Hebelwirkung ermöglichte.

Das heisst: Wenn Aktien fielen, stiegen die Anleihen im Preis, sodass die Rendite gefallen ist.

Was bisher geschehen ist, macht die relativ lange Periode positiver Korrelation im Jahr 2021 etwas ungewöhnlich, wie Justine Lee von Bloomberg berichtet.

Nun kann davon ausgegangen werden, dass die Fondsmanager sich veranlasst sehen, andere Absicherungen für den Aktienmarkt zu suchen.

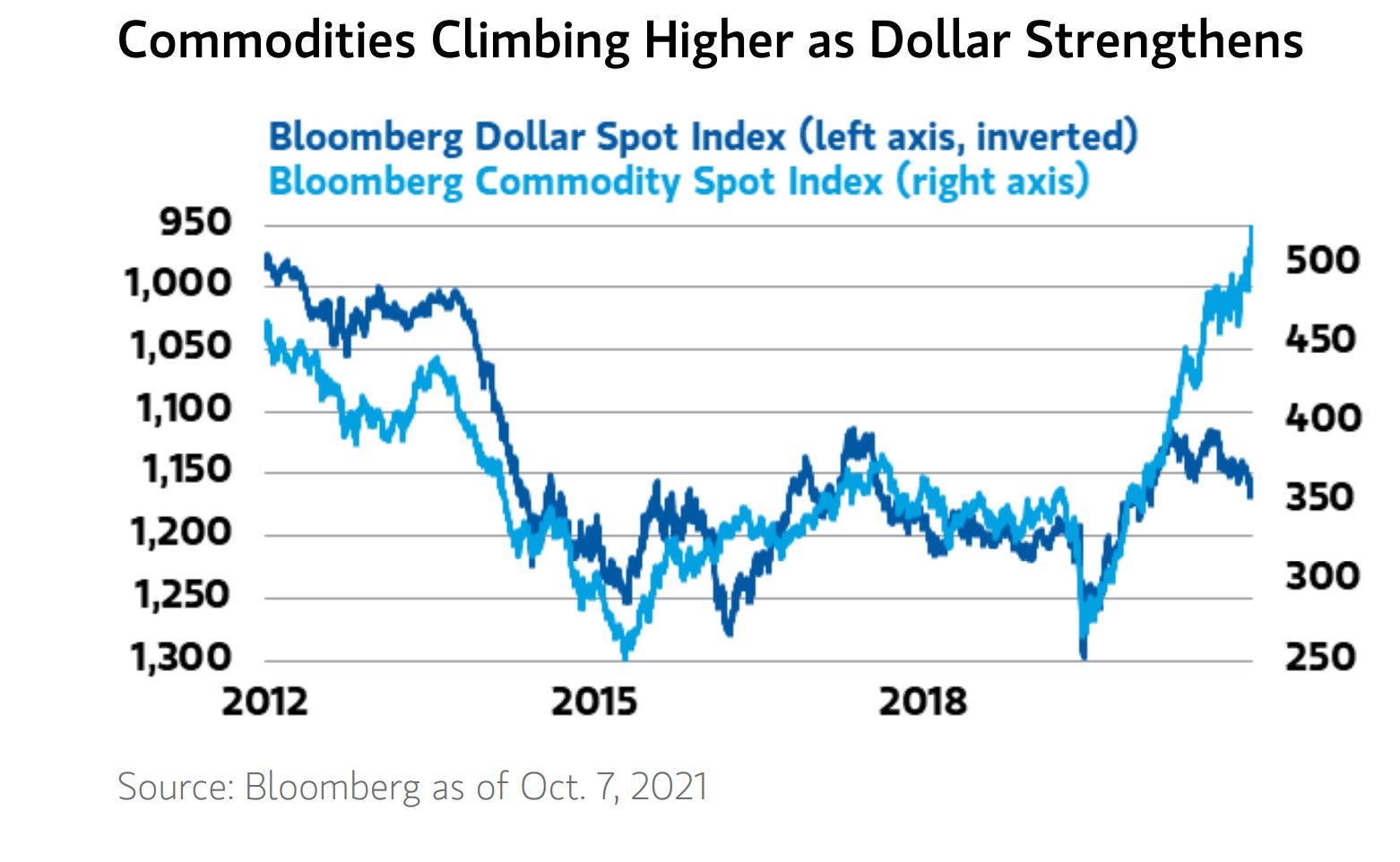

Ein beliebtes Thema ist offenbar US-Dollar, nämlich Positionen in LONG-Dollar, der ja im vergangenen Jahr zuverlässig negativ mit Aktien korreliert ist.

Vor diesem Hintergrund ist es nicht unerwartet, dass manche Investoren zur Zeit SHORT Positionen in Bonds und weniger LONG Positionen in Aktien aufbauen.

Exkurs:

Aktien & Bonds negative Korrelation: Aktien fallen, Bonds steigen (Renditen fallen).

Aktien & Bonds positive Korrelation: Aktien fallen, Bonds fallen (d.h. Renditen steigen).