Kapitalertragssteuer und Aktienmärkte

Entlastung des Faktors Arbeit in einer Rezession

US-Präsident Joe Biden will die Steuer auf Kapitalerträge erhöhen, um Investitionen in Bildung und Kinderversorgung zu finanzieren.

Die Kapitalertragsteuer für die US-Bürger mit einem Jahreseinkommen von mehr als eine Million USD würde sich demnach auf 39,6% belaufen.

Gegenwärtig zahlen Amerikaner höchstens 20% Kapitalertragssteuer (CGT: capital gains tax), was unter Präsident Donald Trump 2017 festgelegt worden war.

Die US-Regierung will die Einzelheiten nächste Woche vorstellen.

Doch der US-Aktienmarkt hat bereits mit Verlusten auf die Nachricht reagiert.

Die meisten Amerikaner halten den grössten Anteil ihrer Aktien durch steuerbegünstigte Vehikel wie 401(k)-Pläne. Und sie sind davon nicht betroffen.

Bestürzt sind vor allem die Wohlhabenden, die Kapitalgewinne generieren und mit Steuerplanungsprogrammen versuchen, ihre Steuerrechnung zu reduzieren.

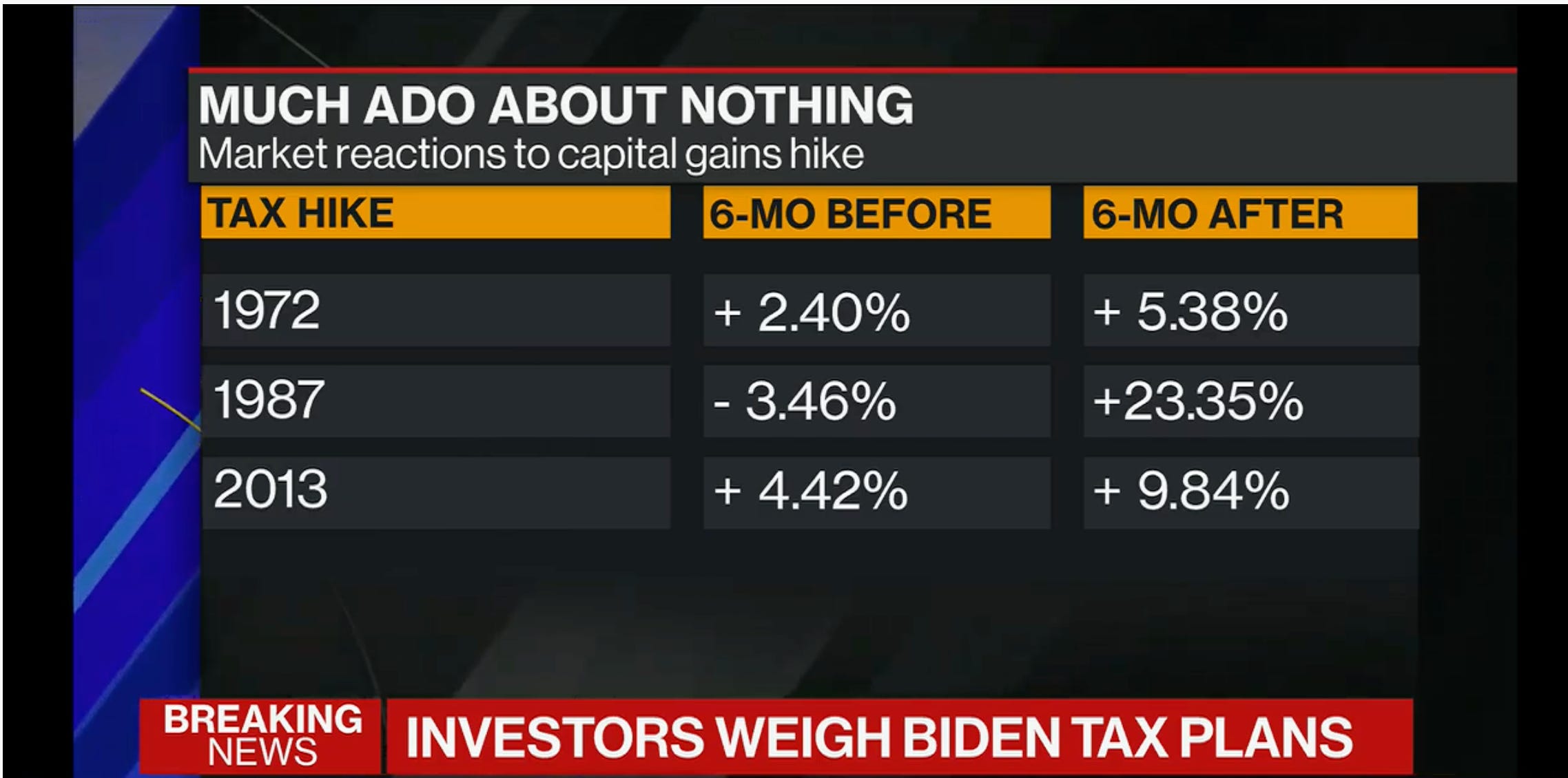

Was lehrt uns die Erfahrung aus der Praxis mit Erhöhung der Kapitalertragssteuer in der Vergangenheit? Die Art und Weise, wie der Markt mit der letzten großen CGT-Erhöhung Ende 2012 umging, ist aufschlussreich, schreibt John Authers in seiner Kolumne bei Bloomberg.

Als klar wurde, dass höhere Kapitalertragssteuern kommen würden, schwächelte der S&P 500 und bewegte sich in den letzten Monaten des Jahres seitwärts und schloss ungefähr dort, wo er im März gestanden hatte.

Dann entpuppte sich 2013 als ein großartiges Jahr; die Aktien begannen ihre Rallye Anfang Januar, welche im Grunde genommen heute noch anhält.

David Kostin von Goldman Sachs hat die Zahlen für die letzten drei

CGT-Erhöhungen von 1987, 1988 und 2013 zusammengetragen.

Seine Befunde: Aktien neigen in der Tat dazu, im Vorfeld der Änderung zu fallen, machen dies aber danach wieder mehr als wett.

Die Gewinnmultiplikatoren stiegen vor diesen Erhöhungen leicht an, schnitten aber in den sechs Monaten danach besser ab. Die Anleger verkauften ein wenig vor den GCT-Erhöhungen, dann aber gingen sie dazu über, wieder zu kaufen.

Fazit: Sturm im Wasserglas.

In dieser Angelegenheit gibt es andere Parameter, die mit berücksichtigt werden müssen: Beispielsweise; Einkommensungleichheit, stagnierende Löhne, unzureichendes soziales Sicherheitsnetz, Abzüge & Schlupflöcher im Steuerrecht, Finanzialisierung (financialization), steigende Unterbeschäftigung, kein Trickle-Down-Effekt usw.

Es leuchtet ein, dass der Staat dafür sorgen muss, dass die Gesellschaft so kohärent wie möglich bleibt.

Zur Erinnerung: Die sog. Arbeitsmarktreformen in den frühen 2000er Jahren gingen zu Lasten der Arbeit. Der Faktor Arbeit wurde belastet, während der Faktor Kapital entlastet wurde.

Die Löhne werden betriebswirtschaftlich immer als Kosten betrachtet, die gesenkt werden müssen. Volkswirtschaftlich sind aber die Löhne von grosser Bedeutung, was die gesunde Entwicklung der Binnennachfrage betrifft.

Auf der Mikro-Ebene mag das einzelne Unternehmen davon profitieren, wenn es die Löhne kürzt. Aber auf der Makro-Ebene ergeben sich daraus verheerende Folgewirkungen. Denn die Einnahmen des einen sind die Ausgaben des anderen. Die Ausgabekürzungen des einen Unternehmens bedeuten Einnahmeausfälle für das andere Unternehmen.

Der langen Rede kurzer Sinn: Da die hohe Besteuerung des Faktors Arbeit im Verhältnis zur Besteuerung des Faktors Kapital bei einer schwachen gesamtwirtschaftlichen Nachfrage negativ auf die Beschäftigung auswirkt, will Biden gegensteuern.

Denn, steckt die Wirtschaft in einer schweren Rezession, nimmt der Arbeitskräfteeinsatz ab. Weil erstens die aggregierte Nachfrage zurückfällt und zweitens die Arbeitslosigkeit bzw. Unterbeschäftigung zunimmt.

Vor diesem Hintergrund ist davon auszugehen, dass der Faktor Kapital keinen bedeutenden Beitrag zum Wachstum über die nächsten Jahre leisten wird. Zumal die Hauptdeterminante des Potenzialwachstums die technologische Innovation ist.

Daher ist es folgerichtig, dass US-Präsident Biden u.a. den Faktor Kapital ins Auge fasst, seine Rettungspläne zu realisieren, um die Vollbeschäftigung voranzutreiben. Auch die US-Notenbank betont bei jeder Gelegenheit, die Zinsen nicht zu erhöhen, bevor die Vollbeschäftigung gewährleistet ist.