Inflation und unterbrochene Lieferketten

Broken Supply Chain and Inflation

"Eine Rückkehr zur Stagflation der 1970er Jahre ist nur eine unterbrochene Versorgungskette entfernt", schrieb Stephen Roach vor einem Jahr in der FT.

"Steigende Defizite und Schulden könnten das Problem verschärfen. Im Moment macht sich niemand darüber Sorgen, weil man davon überzeugt ist, dass die Zinsen für immer bei null bleiben werden. Aber mit der gebrochenen Versorgung, die die Inflation in die Höhe treiben wird, wird diese Annahme auf die Probe gestellt werden."

Die Betonung betrifft die «unterbrochene Versorgungsketten» (global supply chains).

Die Prognose lautet, dass die unterbrochenen globalen Lieferketten zu einem Anstieg der Inflation führen würden.

Die japanische Wirtschaft leidet bekanntlich unter Deflation. Und es ist erwähnenswert, dass Japan Teil globaler Lieferketten ist, genau wie die USA oder Europa.

Das Story Telling, dass unterbrochene Lieferketten Inflation verursachen, funktioniert in Japan allem Anschein nach nicht, wie Paul Donovan, UBS bemerkt.

Wie sieht es für Deutschland aus?

Die Importpreise in Deutschland waren im April 2021 um 10,3% höher als im April 2020. Gegenüber dem Vormonat März 2021 stiegen die Importpreise im April 2021 um 1,4%, wie Destatis, Statistische Bundesamt am Freitag berichtet hat.

Der starke Preisanstieg ist v.a. auf die Entwicklung der Energiepreise zurückzuführen. Energieeinfuhren waren im April 2021 um 101,3% teurer als im April 2020.

Dieser Anstieg begründet sich durch das ausserordentlich niedrige Preisniveau des Vergleichsmonats, erklärt Destatis weiter. Das heisst: Basiseffekt. Die Nachfrage hatte vor einem Jahr aufgrund der Corona-Krise ihren Tiefpunkt erreicht.

Verbrauchsgüter waren aber im Vergleich zum Vorjahr nur um 0,2% teurer, Gebrauchsgüter waren dagegen um 1,0% billiger. Ja, billiger.

Das bedeutet, dass die Lieferketten, Deutschland ist ebenfalls Teil globaler Versorgungsketten, die deutschen Importpreise für Konsumgüter nicht in die Höhe getrieben haben. Ganz im Gegenteil, keine Inflation, eher Deflation.

Die Theorie, dass die gebrochene Lieferketten zum Anstieg der Inflation führen würden, stimmt also nicht.

Was sagen die allgemein beobachteten Inflation-Messgrössen derzeit aus?

Keine der üblichen Messgrößen signalisiert einen anhaltenden Inflationsdruck oberhalb des längerfristigen EZB-Ziels von 2%.

Zur Erinnerung: Die vom Swap-Markt abgeleitete 5y/5y-Forward-Inflationsrate ist das von der EZB bevorzugte Maß für langfristige marktbasierte Inflationserwartungen.

Tatsächlich hat Isabel Schnabel neulich in einem Interview die Sorgen über steigende Kreditkosten heruntergespielt. Die deutsche Wirtschaftswissenschaftlerin, Mitglied des Direktoriums der EZB hat gesagt, dass höhere Anleiherenditen eine sich verbessernde Wirtschaft widerspiegeln.

Die treibenden Kräfte hinter dem jüngsten Anstieg der Renditen europäischer Staatsanleihen sind nämlich weitgehend auf die Erwartung der Verbesserung des wirtschaftlichen Hintergrunds zurückzuführen, die durch die Wiedereröffnung der Geschäfte und Betriebe genährt wird.

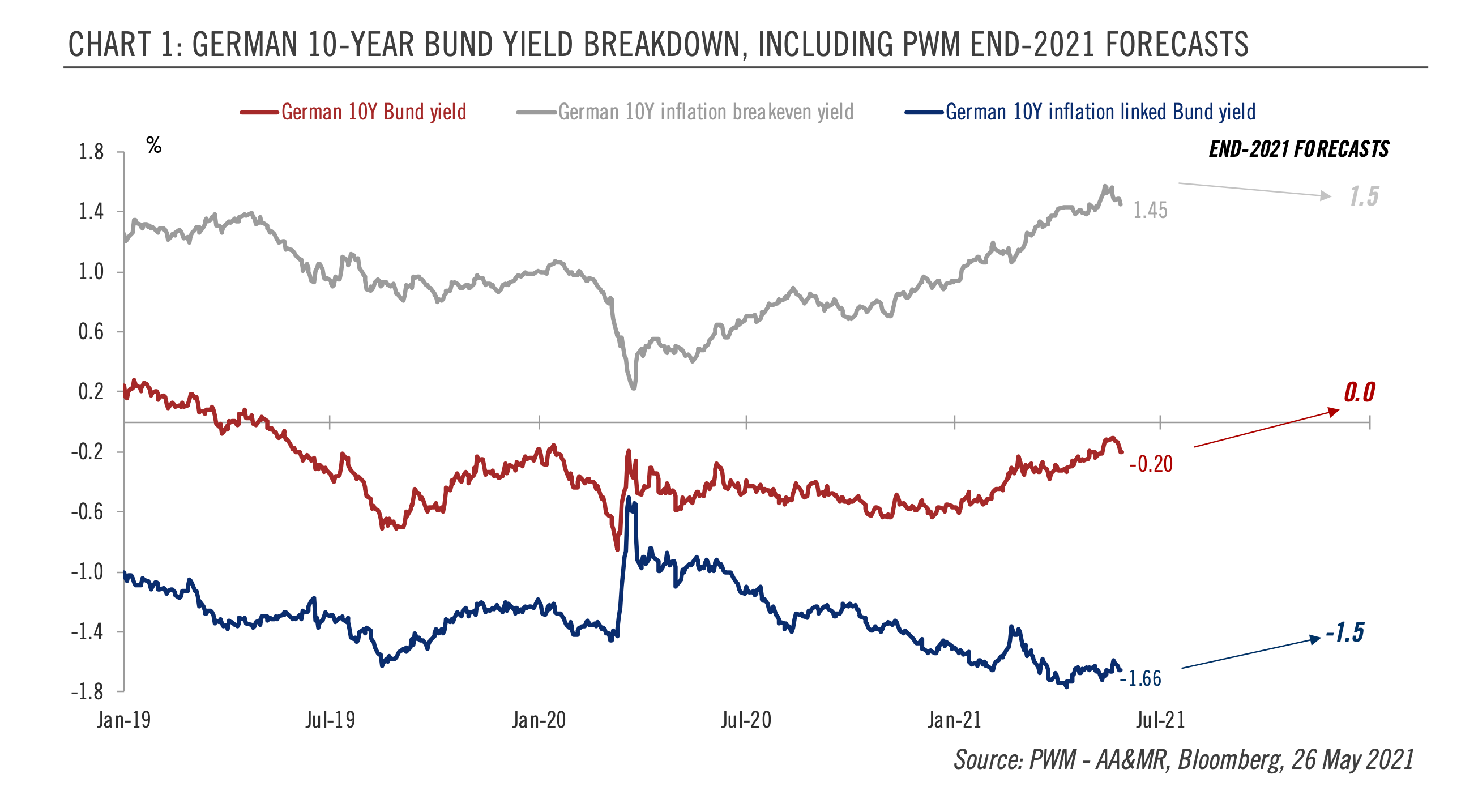

Der Anstieg der nominalen Renditen wurde in den vergangenen Wochen hauptsächlich durch die Breakeven-Raten (d.h. Inflationserwartungen) und nicht durch reale Raten getrieben.

Angesichts der gedämpften mittelfristigen Inflationsaussichten für den Euroraum ist davon auszugehen, dass die EZB die akkommodierende Geldpolitik über den Aufschwung hinaus fortsetzen wird.

Der Anstieg der Staatsanleihe-Renditen würde damit in Grenzen gehalten. Das heisst, dass die Rendite der 10-jährigen deutschen Bundesanleihe zum Jahresende kaum wesentlich über 0,0% notieren dürfte.