Inflation und Schulden: Umfang versus Kosten

We must abolish the debt ceiling

Die Debatte darüber, ob der jüngste Anstieg der Inflation gemessen am Verbraucherpreis-Index vorübergehend ist oder nicht, setzt sich lebhaft fort.

Und die Zentralbanken bleiben auf beiden Seiten des Atlantiks am Ball.

Während das Wirtschaftswachstum sich weiterentwickelt, wird sich die Fed wahrscheinlich langsamer bewegen, als ihre Prognosen vermuten lassen, den Kurs der unkonventionellen Geldpolitik nach und nach zurückzufahren.

Die Inflation könnte zwar etwas stärker ausfallen als erwartet, aber es scheint unwahrscheinlich, dass wir in eine ähnliche Phase wie in den 1970er Jahren eintreten, wie David Lebovitz von JPMorgan AM notiert.

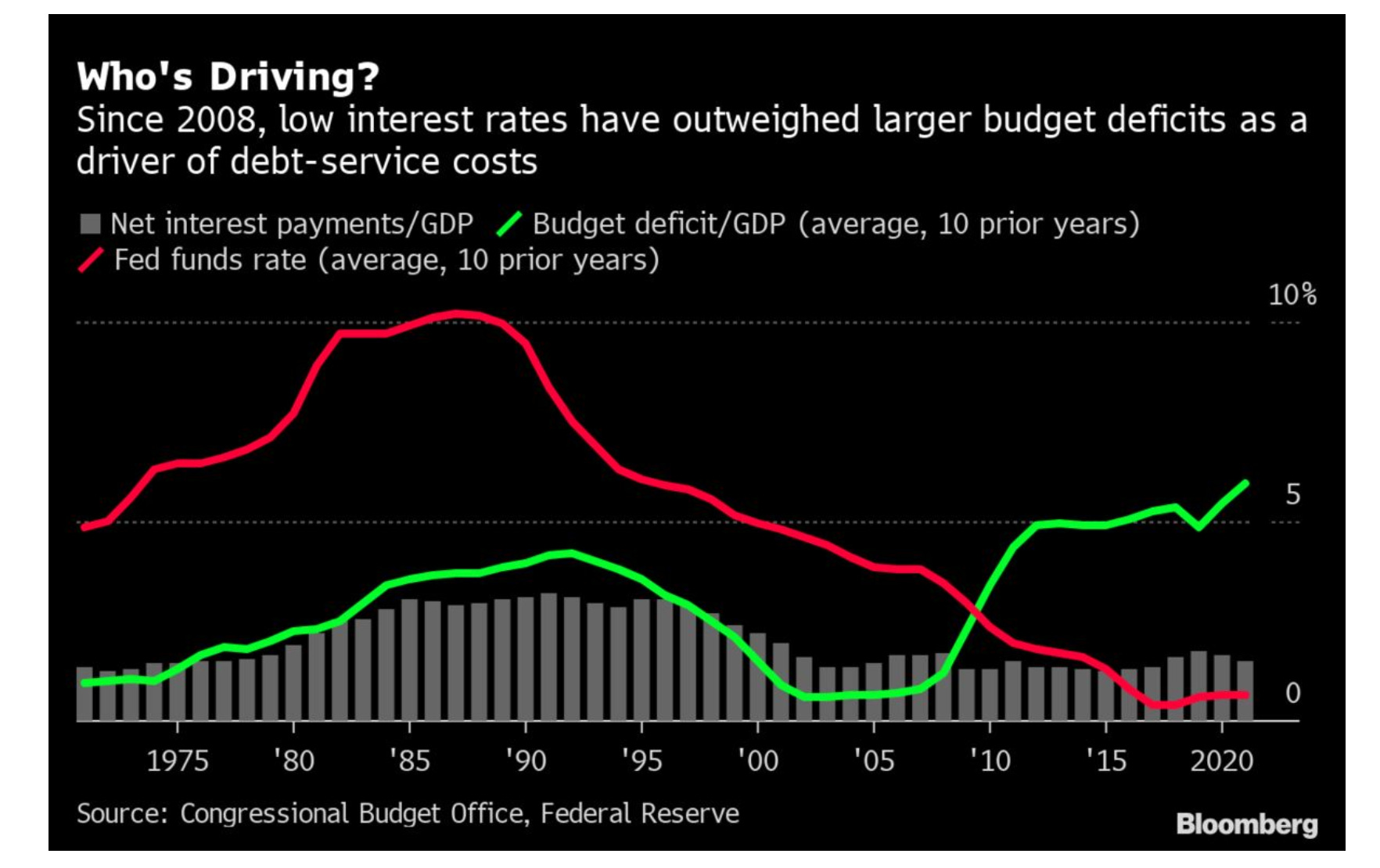

Die Fed hat das Mandat, für stabile Preise und maximale Beschäftigung zu sorgen. Die Verschuldung wird dabei nicht erwähnt. Dennoch gibt es keinen Zweifel daran, dass die Fed nach Kräften dazu beitragen will, die öffentliche Verschuldung nicht entgleiten zu lassen.

Die Fed schickt sich ja gerade an, die Anleihekäufe demnächst zu reduzieren und schließlich die Zinssätze zu erhöhen. Doch wenn sie zu schnell handelt, könnte sie die Wirtschaft ersticken, indem sie die Schuldenlast verteuert.

Der Fed-Vorsitzende Jerome Powell muss daher ein Gleichgewicht finden. Mit dem «Tapering» wird sich die Fed also darum bemühen, die Renditen in Schach zu halten, um die Kosten für den Schuldendienst einzudämmen.

Hinzu kommt die Tatsache, dass die Fed dank der anhaltenden QE-Politik mittlerweile Staatsanleihen im Wert von 5'400 Mrd. USD besitzt.

Selbst wenn sie Mitte 2022 ihre Neukäufe wahrscheinlich einstellt, wird dieses Portfolio (bestehend aus US-Staatsanleihen) auf dem Markt eine große Rolle spielen.

Der gegenwärtige Umfang der Fed-Bestände an UST-Bonds legt nahe, selbst wenn die neuen Käufe reduziert würden, davon auszugehen, dass die Renditen lange Zeit relativ niedrig bleiben werden.

Zur Erinnerung: Zentralbanken wie die Fed zahlen Zinsen auf die Reserven, die sie beim Kauf von Staatsanleihen von den Banken jeweils dem Konto der Banken (bei der Zentralbank) gutschreiben.

Laut Scott Fullwiler, Wirtschaftsprofessor an der University of Missouri-Kansas City, werden dadurch die staatlichen Kreditkosten noch enger an die Leitzinsen gebunden.

Vereinfacht ausgedrückt, erhält die Fed vom Finanzministerium Zinsen für die von ihr gehaltenen Anleihen. Und sie kann sich damit leisten, auf die Reserven der Banken Zinsen zu zahlen. Der Restbetrag des Ertrags wird zurück an das Finanzministerium transferiert.

Eine Hand wäscht die andere.

Das Ergebnis ist, dass der Teil der öffentlichen Schulden, der bei der Zentralbank gehalten wird, "tatsächlich zu Schulden werden, die zum angestrebten Zielzinssatz der Fed bedient werden, und zwar ganz explizit", sagt Fullwiler.

Das folgende Schaubild vergleicht den Bloomberg Commodity Index mit dem Verbraucherpreisindex, wobei beide auf 50 Jahre zurückgerechnet werden.

In all diesen Jahren ist der Rohstoffkomplex weniger stark gestiegen als der breite Korb der Konsumgüter und Dienstleistungen.

Sowohl real als auch nominal ist der Bloomberg-Rohstoffindex heute niedriger als vor 40 Jahren:

Ein Anstieg mit den derzeitigen Raten wird zu hohen Inflationsraten führen, aber es ist schwer zu glauben, dass die Rohstoffkosten die Weltwirtschaft belasten und in eine Rezession zwingen werden, wie es in den 1970er Jahren der Fall war, bemerkt John Authers in seiner Kolumne bei Bloomberg dazu.

Die Herausforderung für die politischen Entscheidungsträger besteht nicht darin, eine Obergrenze, “debt-ceiling” (*) für die Verschuldung festzulegen, sondern die gesamtwirtschaftliche Nachfrage angesichts der hohen Arbeitslosigkeit anzukurbeln, um die Beschäftigung zu fördern und für einen besseren Lebensstandard zu sorgen.

(*) Die gesetzliche „Schuldenobergrenze“ (“debt ceiling”) ist ein völlig willkürlicher Wert; sie hat keine Beziehung zu einem wirtschaftlichen Stressfaktor, mit dem das Land konfrontiert ist. Und sie wurde immer wieder verwendet, um eine fehlgeleitete Sparpolitik (fiscal austerity) durchzusetzen. Fazit: sie misst keinen kohärenten wirtschaftlichen Wert. Für mehr Details siehe bitte den aktuellen Artikel von Josh Bivens bei EPI.