Inflation Drivers in Europe

Sellers’ Inflation and Profits

Der IWF schreibt in einem am Montag vorgelegten Bericht, dass steigende Unternehmensgewinne für fast die Hälfte des Anstiegs der Inflation in Europa in den letzten zwei Jahren verantwortlich sind.

Begründung: Die Unternehmen haben ihre Preise stärker angehoben als die Kosten für importierte Energie.

Im Klartext:

Die höhere Inflation ist bisher vor allem auf höhere Gewinne und Importpreise zurückzuführen, wobei die Gewinne 45% des Preisanstiegs seit Anfang 2022 ausmachen.

Dies geht aus unserer neuen IWF-Studie hervor, in der die am Konsum-Deflator gemessene Inflation in Arbeitskosten, Importkosten, Steuern und Gewinne aufgeschlüsselt wird.

Die Importkosten waren für etwa 40% der Inflation verantwortlich, während die Arbeitskosten 25% ausmachten.

Die Steuern hatten laut IWF eine leicht deflationäre Wirkung.

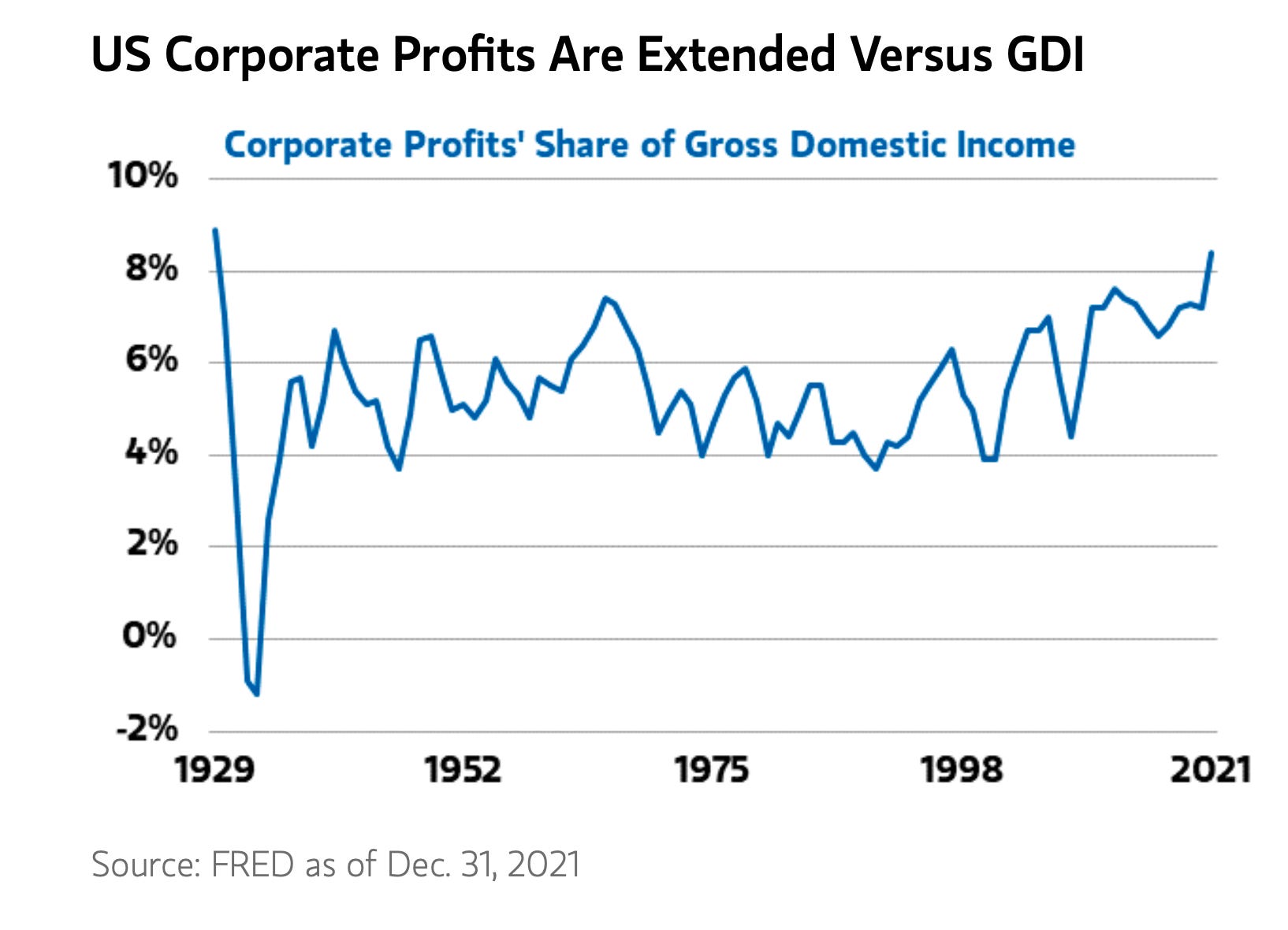

Die Unternehmen in Europa wurden bisher mehr als die Arbeitnehmer von dem negativen Kostenschock abgeschirmt.

Die (inflationsbereinigten) Gewinne lagen im ersten Quartal dieses Jahres etwa 1% über dem Niveau vor der Pandemie. Die (ebenfalls bereinigten) Arbeitnehmerentgelte lagen dagegen etwa 2% unter dem Trend.

Von einer Lohn-Preis-Spirale kann es also keine Rede sein.

Wenn Unternehmen einen großen Marktanteil haben oder auf Märkten mit begrenztem Wettbewerb tätig sind, können sie die Preise kontrollieren, was zu Inflationsdruck führt («market power»).

Eine “profitorientierte Inflation” kann auftreten, wenn die Nachfrage nach Waren und Dienstleistungen das Angebot übersteigt.

Es ist ein offenes Geheimnis, dass die Inflation in Europa durch zwei unerwartete Ereignisse wie die COVID19-Pandemie und der russische Überfall auf die Ukraine rauschend zur Sprache kam.

Fest steht, dass die Preise aufgrund des Angebotsschocks und der Knappheiten ungewöhnlich stark angestiegen sind. Das heisst im Grunde genommen, dass die Unternehmen mit Preiserhöhungen reagierten, um ihre Gewinne zu maximieren, da die Verbraucher aufgrund der begrenzten Verfügbarkeit nolens volens bereit waren, höhere Preise zu zahlen («demand-pull inflation»).

Isabella M. Weber nennt das Phänomen in einem aktuellen, lesenswerten Paper: «sellers’ inflation»:

Die US-amerikanische COVID-19-Inflation ist in erster Linie eine Verkäuferinflation, die auf mikroökonomische Ursachen zurückzuführen ist, nämlich auf die Fähigkeit von Unternehmen mit Marktmacht, die Preise zu erhöhen.

Die im Economics Department der University of Massachusetts Amherst forschende Wirtschaftsprofessorin argumentiert, dass eine solche Verkäuferinflation zu einem allgemeinen Preisanstieg führt, der vorübergehend sein kann, aber unter bestimmten Bedingungen auch zu selbsttragenden Inflationsspiralen führen kann.

"Profitgetriebene Inflation" bezieht sich also auf eine Situation, in der die Inflation oder der anhaltende Anstieg des allgemeinen Preisniveaus für Waren und Dienstleistungen in einer Volkswirtschaft in erster Linie durch «market power» der Unternehmen verursacht wird.

Gegen Angebotsschock sind anscheinend kein Kraut gewachsen. Zinserhöhungen durch die Zentralbank sind aber das falsche Mittel. Die Wirtschaftspolitik sollte darauf abzielen, Preiserhöhungen in der Impulsphase zu begrenzen, um eine Inflation von Anfang an zu verhindern.

Es ist dennoch bemerkenswert, was die BIS (Bank for International Settlements) zum Thema «profitgetriebene Inflation» in einem am Sonntag präsentierten Bericht schreibt:

Margen und Aufschläge sind bekanntermaßen schwer in Echtzeit genau zu messen und variieren stark zwischen den Sektoren.

Doch die Bank für Internationalen Zahlungsausgleich kommt nicht darum herum, wenn auch zähneknirschend einzuräumen, dass die Unternehmen, da sie ihre Preise gegenwärtig leichter anheben können als zu Zeiten niedriger Inflation, nun abgeneigt sind, Gewinneinbußen hinzunehmen. Und sie neigen dazu, den Kostendruck leichter auf die Preise zu übertragen.