Fed’s New Forecasts and A Stagflation Economy

Policy Change in four Areas: Trade, Immigration, Fiscal Policy and Regulation

(in German)

Die US-Notenbank beließ den Leitzins am Ende ihrer zweitägigen Sitzung am Mittwoch unverändert.

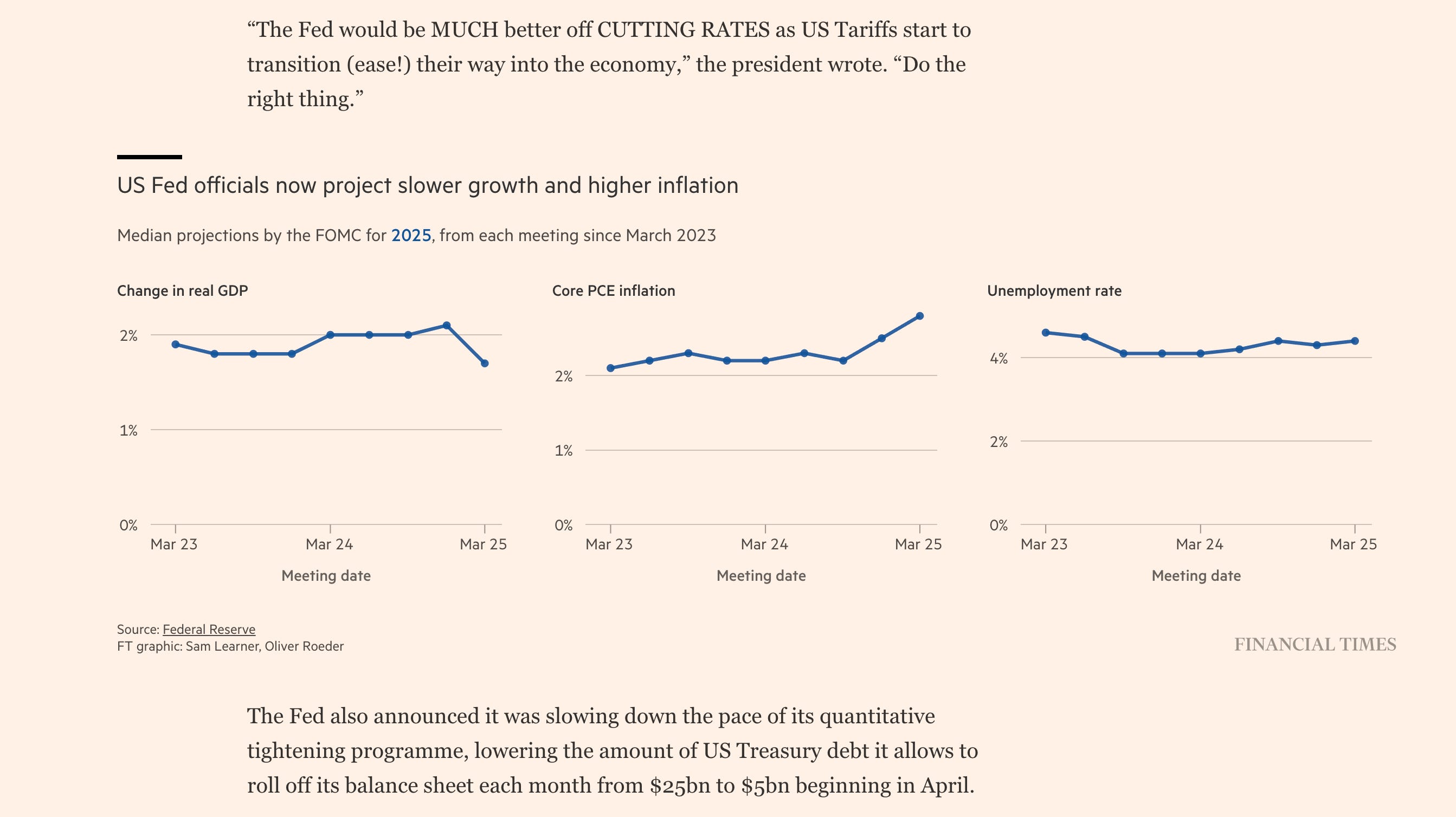

Und der FOMC (der geldpolitische Ausschuss der Fed) hat ihre Wachstumsprognose für die USA drastisch gesenkt und ihren Inflationsausblick angehoben. Dies unterstreicht die Befürchtung, dass Donald Trumps Zölle auf der größten Volkswirtschaft der Welt lasten werden.

Die jüngsten Prognosen der Fed zeigen, dass die Verantwortlichen für dieses Jahr mit einem BIP-Wachstum von 1,7% und einem Preisanstieg von 2,7% rechnen.

Fed-Vorsitzender Jay Powell räumte gegenüber Reportern nach der Sitzung ein, dass Trumps Pläne, umfassende Zölle auf US-Handelspartner zu erheben, die Inflations- und Konjunkturprognose der Zentralbank beeinflusst hätten.

Trumps Handelspolitik via Zölle und andere begleitende Maßnahmen „führen dazu, das Wachstum zu dämpfen und die Inflation anzukurbeln“. Powell sagte außerdem, dass die Fed angesichts der „ungewöhnlich hohen“ Unsicherheit „keine Eile“ bei der Zinsanpassung haben müsse.

Die neuen Prognosen der Fed signalisieren im Wesentlichen, als ob die US-Wirtschaft sich in einer «Stagflation» befinden würde, mit geringerem Wachstum und höherer Inflation.

Das stellt ohne Zweifel eine sehr komplexe Herausforderung für die Fed dar. Sollte sie auf das Wachstum achten und die Zinsen senken oder auf die höhere Inflation achten und die Zinsen erhöhen?

Es ist eine erhebliche Herausforderung insofern, als die traditionellen politischen Instrumente entweder die Inflation oder die wirtschaftliche Stagnation bekämpfen, jedoch nicht beides gleichzeitig.

Obendrauf hat die Fed angekündigt, den (geplanten) Bilanzabbau zu verlangsamen, was die Tatsache widerspiegelt, dass die Liquiditätsnachfrage nicht mehr so stark zurückgeht wie erwartet. Und dies kann sicherlich als eine Art «geldpolitische Lockerung» gewertet werden, ohne dass die Zinsen gleichzeitig gesenkt werden.

Das bemerkenswerteste historische Beispiel für Stagflation waren die 1970er und frühen 1980er Jahre. Und der Ansatz der Fed liefert vor diesem Hintergrund wichtige Lehren:

Unter dem Vorsitzenden Arthur Burns (Anfang bis Mitte der 1970er Jahre) führte die Politik der Fed, Inflations- und Wachstumssorgen in Einklang zu bringen, zu einer inkonsistenten Politik, die letztlich keines der beiden Probleme lösen konnte. Die Inflation stieg weiter, während das Wirtschaftswachstum schleppend blieb.

Eine andere Lösung erfolgte unter Präsident Paul Volcker (1979–1987), der der Inflationsbekämpfung höchste Priorität einräumte. Die Fed erhöhte die Zinsen drastisch – der Leitzins erreichte 1981 fast 20%. Diese aggressive Straffung der Geldpolitik führte zwar zu einer schweren Rezession, brach aber die Inflation effektiv.

Doch die daraus resultierende schwere Depression hat dem Aufstieg einer neuen rechten Politik, die den Wohlfahrtsstaat schrumpfte und die Gewerkschaften angriff, erheblich verholfen.

Bis 1983/84 sanken sowohl die Inflation als auch die Arbeitslosigkeit deutlich, womit die Ära der Stagflation beendet war. Kurzfristig war dies jedoch mit erheblichen wirtschaftlichen Kosten verbunden: 1982 erreichte die Arbeitslosigkeit 10,8 Prozent.

Angesichts einer Stagflation stehen der Fed folgende primäre Optionen zur Verfügung:

Priorität der Inflationsbekämpfung durch geldpolitische Straffung (höhere Zinsen), was die Wachstumsverlangsamung kurzfristig möglicherweise verschlimmert.

Priorität der Wachstumsstimulierung durch geldpolitische Lockerung, was die Inflation möglicherweise ungünstig tangiert.

Versuch eines ausgewogenen Ansatzes, indem die Geldpolitik schrittweise angepasst und gleichzeitig bestimmte Sektoren gezielt angegangen werden.

Keynesianer betrachten Stagflation als Folge einer Kostendruckinflation. Das bedeutet, dass Preisspitzen bei wichtigen Gütern – insbesondere bei lebensnotwendigen Gütern wie Treibstoff und Unterkunft – zu einer höheren Inflation in der gesamten Wirtschaft führen.

Der Monetarismus, wie ihn der konservative Ökonom Milton Friedman vertritt, argumentiert, dass Inflation unabhängig von der Beschäftigung ist. Monetaristen gehen von der Annahme aus, dass Arbeitnehmer, wenn sie eine langfristige Inflation spüren, höhere Gehälter aushandeln, was die Produktionskosten eines Unternehmens erhöht und wiederum zu Preiserhöhungen des Unternehmens führt.

Im Gegensatz zu Monetaristen, die sich fast ausschließlich auf die Kontrolle der Inflation durch monetäre Mittel konzentrieren, streben Keynesianer einen ausgewogeneren Ansatz an, der beide Probleme gleichzeitig anzugehen und gleichzeitig die sozialen Kosten zu minimieren versucht.

Letztlich müsste eine keynesianische Antwort auf die Stagflation anpassungsfähig sein, mit einer Mischung aus nachfragefördernden und angebotsorientierten Maßnahmen, ohne dabei eine Überhitzung der Wirtschaft zuzulassen. Ziel wäre es, kurzfristige Entlastung mit langfristigem Wachstum und Stabilität in Einklang zu bringen.

Die Bekämpfung der Stagflation ist eine komplexe Herausforderung, die einen differenzierten und flexiblen politischen Ansatz erfordert.

Es gibt keine einfachen Lösungen, und die richtige Mischung aus Fiskal- und Geldpolitik hängt von den spezifischen Ursachen der Stagflation ab.