Fed’s Dovish Shift and Unchanged Deficit in 2024

ECB’s Focus on the Narrative “Last Mile”

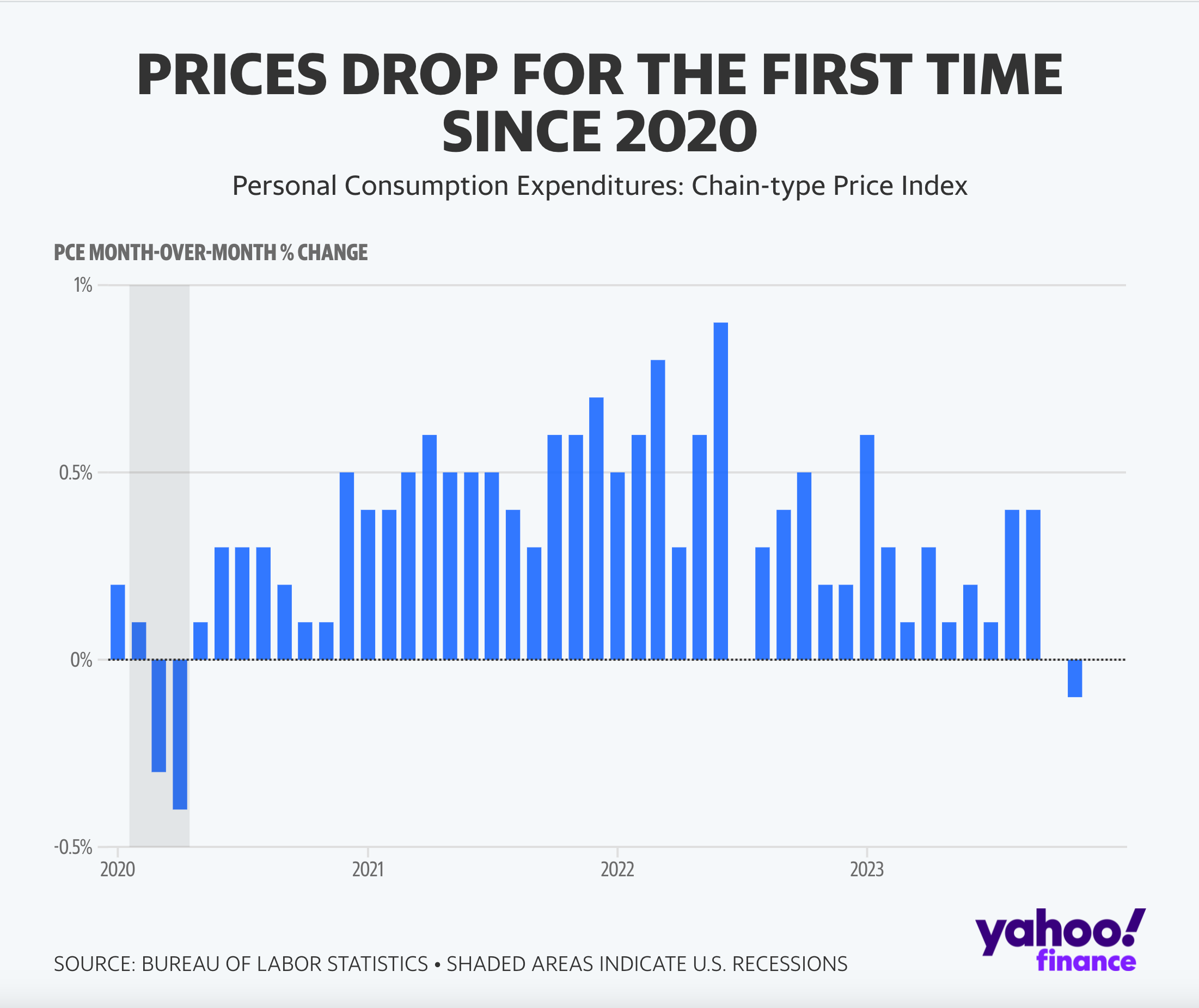

Der von der US-Notenbank bevorzugte Inflationsindex, der Preisindex für persönliche Konsumausgaben (PCE Index), sank im November um 0,1 % gegenüber dem Vormonat.

Dies ist der erste Rückgang seit April 2020, teilte das Handelsministerium am Freitag mit. Die Preise stiegen im Jahresvergleich um 2,6% und waren damit nicht weit von der Zielvorgabe der Fed von 2% entfernt.

Unterstützt wurde die Widerstandsfähigkeit der US-Wirtschaft durch den Arbeitsmarkt, auf dem in diesem Jahr weiterhin Arbeitsplätze geschaffen wurden, wenn auch langsamer als im Jahr 2022.

Die Lohnzuwächse haben nachgelassen, aber die Inflation hat sich schneller abgekühlt, so dass viele Arbeitnehmer besser dastehen.

Die weithin erwartete Rezession in den USA ist also nicht eingetreten.

Und die Fed hielt den geldpolitischen Schlüsselsatz jüngst in der Spanne von 5,25 bis 5,50% und avisierte für 2024 eine geldpolitische Wende («pivot»).

Im Mittel gehen die US-Währungshüter davon aus, dass der Leitzins nächstes Jahr um 0,75 Prozentpunkte gesenkt wird. Dies dürfte der US-Wirtschaft zugute kommen, da Haushalte und Unternehmen dann günstiger an Kredite kommen und somit Konsum und Wachstum befeuert werden dürften.

Vor diesem Hintergrund würde beispielsweise die EZB auf keinen Fall die Zinsen senken, geschweige denn ihre restriktive Geldpolitik lockern, um die Beschäftigung zu fördern. Die EZB würde am Narrativ der „letzten Meile“ fest ankern, um die Menschen von der eigenen vorgefassten Einbildung in Sachen «monetary austerity» abzulenken.

Eine unausweichliche Tatsache des Konjunkturzyklus ist ferner, dass höhere Zinssätze die Kreditvergabe erschweren.

Doch die Belastung durch höhere Zinssätze dürfte in den USA überschaubar sein, was nicht ausreichen würde, um 2024 eine Rezession auszulösen.

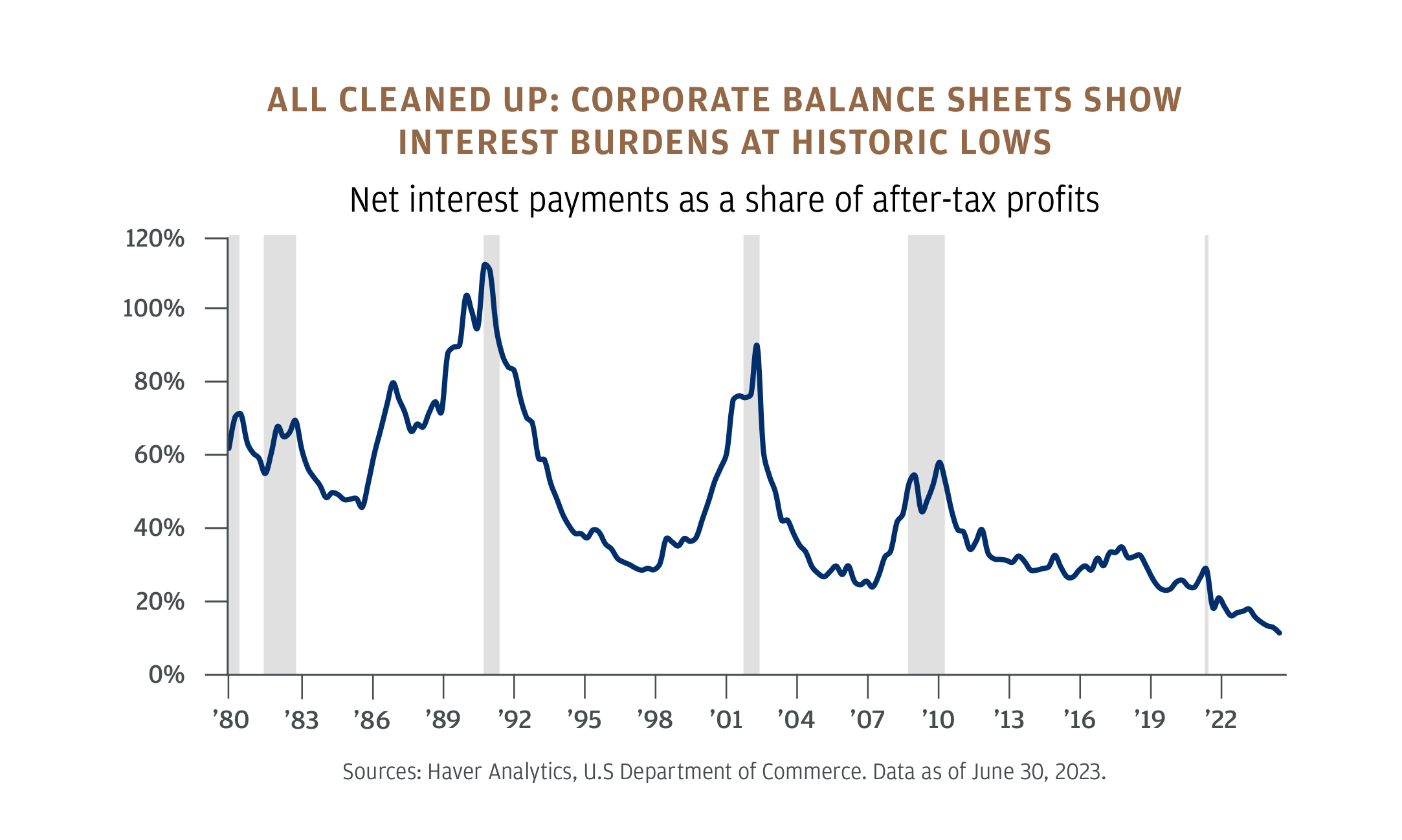

US-amerikanischen und europäischen Unternehmen (sowohl Investment Grade als auch High Yield) ist es laut JPMorgan AM Research gelungen, die niedrigen Zinssätze der Vorjahre zu nutzen, um die Verlängerung der Laufzeiten ihrer Anleihen zu bewerkstelligen.

All dies bedeutet, dass die Zinszahlungen der Unternehmen außerhalb des Finanzsektors als Anteil des Gewinns nach Steuern auf dem niedrigsten Stand seit 1980 sind.

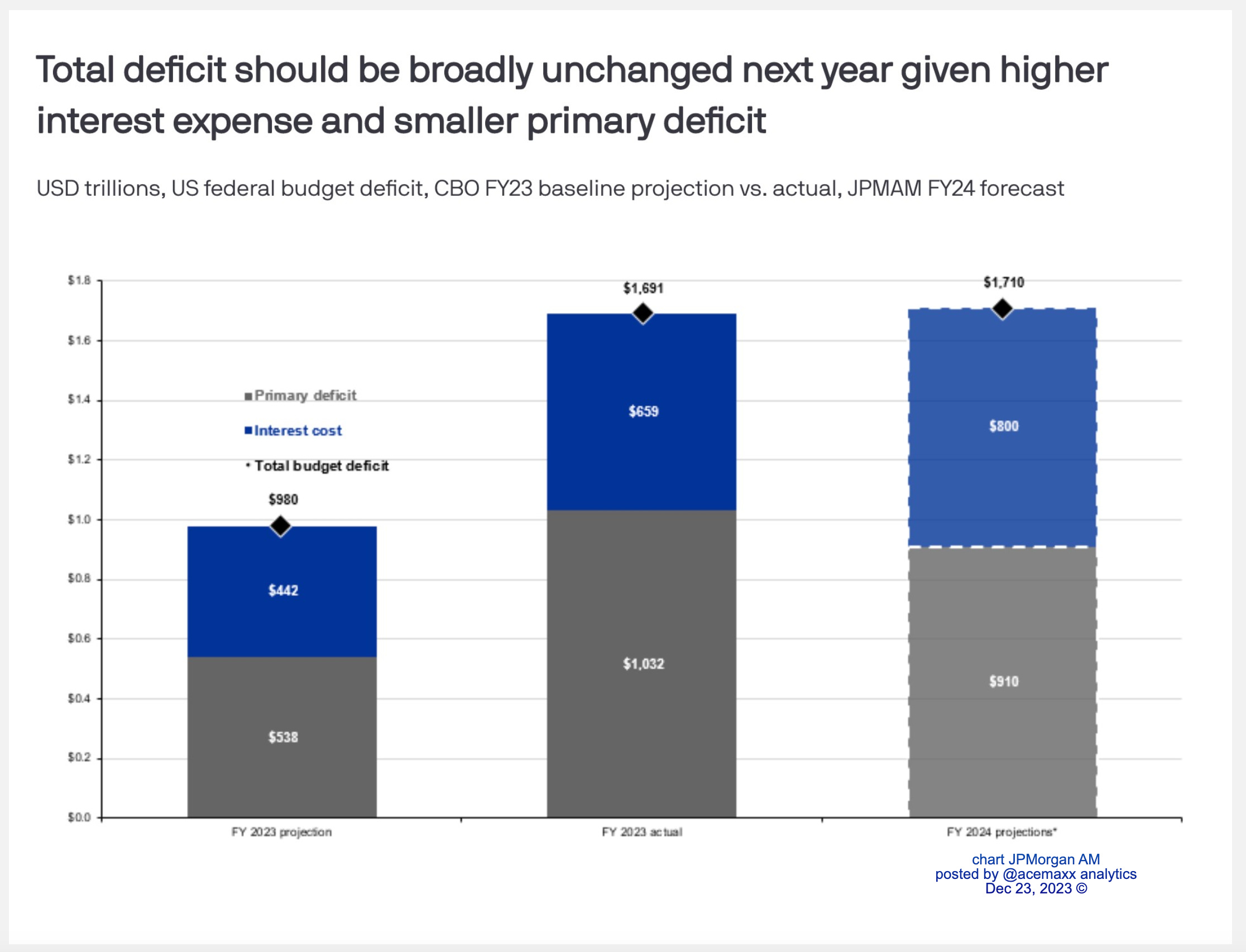

Das US-Haushaltsdefizit dürfte im nächsten Jahr angesichts höherer Zinsausgaben und eines geringeren Primärdefizits weitgehend unverändert bleiben.

Prognosen sind zwar nie ganz genau, aber wenn man bedenkt, dass der US-Staat ein chronisches Haushaltsdefizit aufweist, das in den letzten 30 Jahren vor der Pandemie durchschnittlich etwa 3% des BIP betrug, dürfte das gegenwärtige Umfeld der Fiskalpolitik keine besonders schwere Herausforderung im kommenden Jahr darstellen.

Kurzum:

Die Investitionen der öffentlichen Hand sind in den USA deutlich gestiegen, nicht unbedingt in erster Linie als «fiscal stimulus», sondern viel mehr als Hilfestellung angesichts der epischen Pandemie. Die Beschäftigung blieb daher erhalten. Und die Inflation bzw. der transitorische Preisschub lässt nun auch nach. Die Fed schickt sich folglich an, mit Ankündigung die Zinsen deutlich zu senken und die US-Notenbank behält ihre Glaubwürdigkeit bei.

Und die EZB?