EZB und der neue geldpolitische Ausblick

Forward Guidance und Overshooting

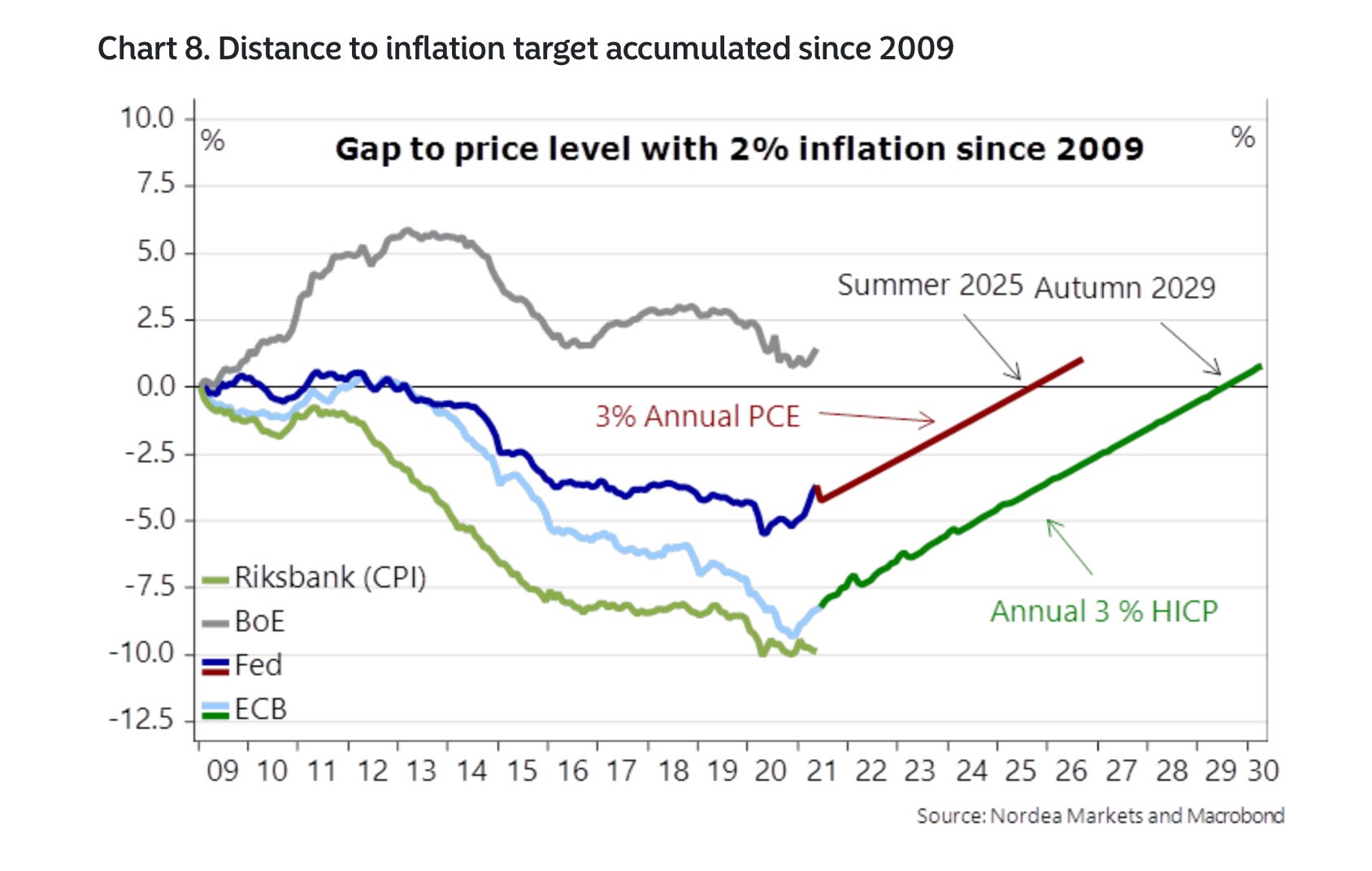

Ohne Zweifel erlebt die Eurozone eine chronisch unter dem Zielwert liegende Inflation und sinkende Inflationserwartungen. Verantwortlich dafür ist die fehlgeleitete Wirtschaftspolitik der EU-Entscheidungsträger, die sich v.a. an einem exportorientierten Wachstumsmodell, das auf Lohnunterdrückung basiert, orientieren.

Dass die EZB das eigene Inflationsziel seit mehreren Jahren verfehlt, ist ein offenes Geheimnis. Die durchschnittliche Kerninflation (core inflation) in der Eurozone beträgt seit 2010 nur 1,0%, d.h. die Hälfte des EZB-Zielwertes.

Vor diesem Hintergrund hat die EZB-Führung vergangene Woche ein neues politisches Rahmenwerk verabschiedet: ein symmetrisches 2%-Ziel mit der Toleranz für eine vorübergehende und moderate Überschreitung.

Das ist sicherlich ein Schritt nach vorne, der als «dovish» bezeichnet werden kann.

Zur Erinnerung: die letzte Überprüfung der geldpolitischen Strategie der EZB hatte im Jahre 2003 stattgefunden.

Am Wochenende hat die EZB-Präsidentin Christine Lagarde im Gespräch mit Francine Lacqua von Bloomberg TV weiter angekündigt, dass der geldpolitische Ausblick auf der bevorstehenden Juli-Sitzung angepasst werde.

«Es wird einige interessante Variationen und Veränderungen geben», hat sie angemerkt. Das auf 1,85 Billionen EUR angelegte Notfall-Anleihekaufprogram (PEPP) werde noch mindestens bis März 2022 fortgesetzt, so die ehemalige geschäftsführende Direktorin des IWF aus Frankreich.

Noch einmal: Das „neuartige Format“ der EZB ist sicherlich als positiv zu bewerten. Aber es bleibt aufgrund der geringeren Unterstützung durch die Fiskalpolitik weiterhin weniger akkommodierend als das FAIT (Flexible Average Inflation Targeting) der Fed.

Ob das vorübergehende Überschreiten des Inflationsziel von 2% die grundsätzlichen Probleme der Eurozone (extreme Exportlastigkeit, schwache Binnennachfrage, Austerität-Besessenheit usw.) lösen kann, ist daher mehr als fraglich.

Die Renditen von in EUR denominierten Staatsanleihen sind in den letzten Tagen ziemlich stark gefallen. Die kurzfristigen Zinsen deuten in den Futures-Märkten darauf hin, dass sie auch im Jahr 2026 noch unter null liegen.