EZB: Keine Zinserhöhung in den Jahren 2022, 2023 und 2024

The close relationship between inflation and unit labor costs

Es ist ziemlich klar, dass Zinserhöhungen nichts gegen Engpässe (bottlenecks) in der Lieferkette (supply chain) ausrichten können. Die US-Notenbank hat es daher nicht eilig, den geplanten Kurs der Straffung ihrer Geldpolitik unnötig zu beschleunigen.

Doch Swaps (OIS + Eurodollar Futures) deuten bereits darauf hin, dass der Zielzinssatz der Fed bis Ende dieses Jahres um 88 Basispunkte höher liegen wird, was ein Zeichen dafür ist, dass der Markt drei Zinserhöhungen und die Möglichkeit einer vierten im Jahr 2022 einkalkuliert.

Während die Fed das Ende der lockeren Geldpolitik einleitet, zeigt der Schwenk auf Europa, dass die EZB die Märkte weiter mit Liquidität unterstützt.

Die EZB hält m.a.W. am Kurs fest.

Philip Lane hat vor diesem Hintergrund am Dienstag in einem Interview mit der italienischen Tageszeitung «Il Sole 24 Ore» gesagt, dass die Inflation in diesem Jahr sinken und dass sie 2023 und 2024 unter 2-Prozent-Ziel der EZB fallen wird.

Die Inflationsrate von 5% im Dezember ist ungewöhnlich hoch. Dies ist vor allem darauf zurückzuführen, dass die Energiepreise im vergangenen Jahr um 26% gestiegen sind, so der Chef-Ökonom der EZB.

Die Schlüsselfrage für die Zentralbank sei: Sehen wir Veränderungen bei den Entscheidungen der Haushalte und Unternehmen? Sehen wir Veränderungen im Lohnverhalten?

«Wir sehen jedoch kein Verhalten, das darauf hindeutet, dass die Inflation mittelfristig über unserem Zielwert liegen wird.»

Aufgrund der uns vorliegenden Daten ist es ziemlich unwahrscheinlich, dass die von uns festgelegten Kriterien für eine Anhebung der Zinssätze in diesem Jahr erfüllt werden.

Nächstes und übernächstes Jahr werden die gleichen Kriterien gelten: Diese Kriterien sind sehr klar und der Markt kann sie studieren, erläutert Lane weiter.

Das bedeutet keine Zinserhöhung durch die EZB in den Jahren 2022, 2023 und 2024.

Die massgeblichen Gründe für die Inflation sind: hohe Nachfrage und stark steigenden Kosten.

Und dies sind heute genau die fehlenden Parameter.

Es ist unumstritten, dass die Pandemie die Interpretation der Indikatoren für die zugrunde liegende Inflation erschwert. Es wird einige Zeit in Anspruch nehmen, bis die Basiseffekte und Versorgungsengpässe aus den Daten herausgefiltert sind und eine angemessene Bewertung der Inflation ermöglichen.

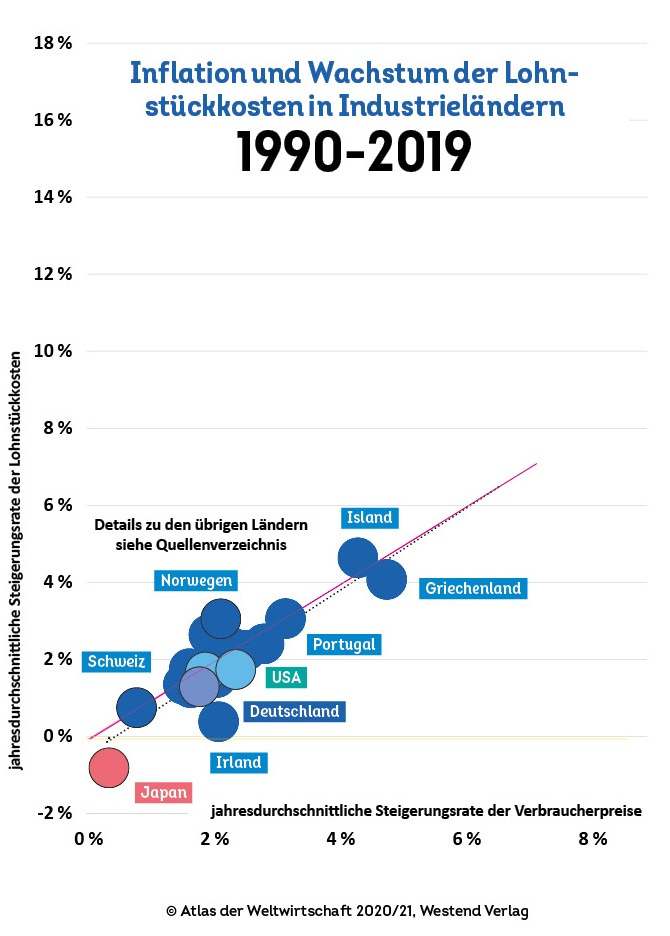

Hinter den Preisen stehen Kosten und die wichtigsten Kosten in der Wirtschaft sind laut Lane die Löhne. Das ist richtig.

Hier ist eine eindrucksvolle Grafik, die den empirischen Zusammenhang zwischen der Inflationsrate (ganz gleich, ob man den BIP-Deflator oder CPI) nimmt, und den Lohnstückkosten (“unit labor costs”) zeigt: über lange Fristen extrem eng.

«Gibt es keine Lohnforderungen, die immer wieder von steigenden Inflationsraten ausgehen und auch durchgesetzt werden können, gibt es auch keine anhaltende oder gar anhaltend steigende Inflation», wie Heiner Flassbeck als Fazit festhält.