Ein kräftiges Konjunkturprogramm und Aufschwung

Goodby easy money

Der EUR Overnight Index Average (EONIA) ist am Montag auf 0.4821% geklettert. Das ist erstaunlich, weil der Satz der EZB für die Einlagefazilität («deposit facility») minus 0,50% beträgt.

Ein solcher Schritt wäre normalerweise nur durch eine Änderung des Leitzinses der EZB oder durch einen Finanzierungsstress unter den Banken gerechtfertigt.

M.a.W., etwas, das die Banken dazu veranlasst, bei der gegenseitigen Kreditvergabe deutlich zurückhaltender zu werden, z. B. wenn eine der Banken Schwierigkeiten hat, ihren Verpflichtungen nachzukommen.

EONIA (bzw. €STR) ist der Zinssatz für Übernachtkredite (“over night”) zwischen europäischen Banken.

Was ist also los?

Die Geldmärkte erwarten, dass die EZB ihren Einlagesatz im Jahr 2022 um 50 Basispunkte anhebt und damit zum ersten Mal seit fast acht Jahren wieder bei 0% ansetzt.

Vor sechs Monaten rechnete der Markt mit nur einer Zinserhöhung der Fed im Jahr 2022. Heute rechnet der Markt mit 5 Zinserhöhungen in diesem Jahr.

Dies ist eine besonders kurze Zeitspanne, in der sich die Märkte auf eine so bedeutsame Änderung der Zinserwartungen einstellen können, und einer der Gründe, warum wir nach einer relativ geringen Volatilität im Jahr 2021 zu einem viel normaleren Volatilitätsniveau an den Märkten übergehen, wie JPMorgan unterstreicht.

Ein Großteil der Renditen in der Eurozone drehte in der vergangenen Woche ins Plus, da die Händler verstärkt auf eine Straffung der Politik der EZB zur Bekämpfung der Rekordinflation setzen.

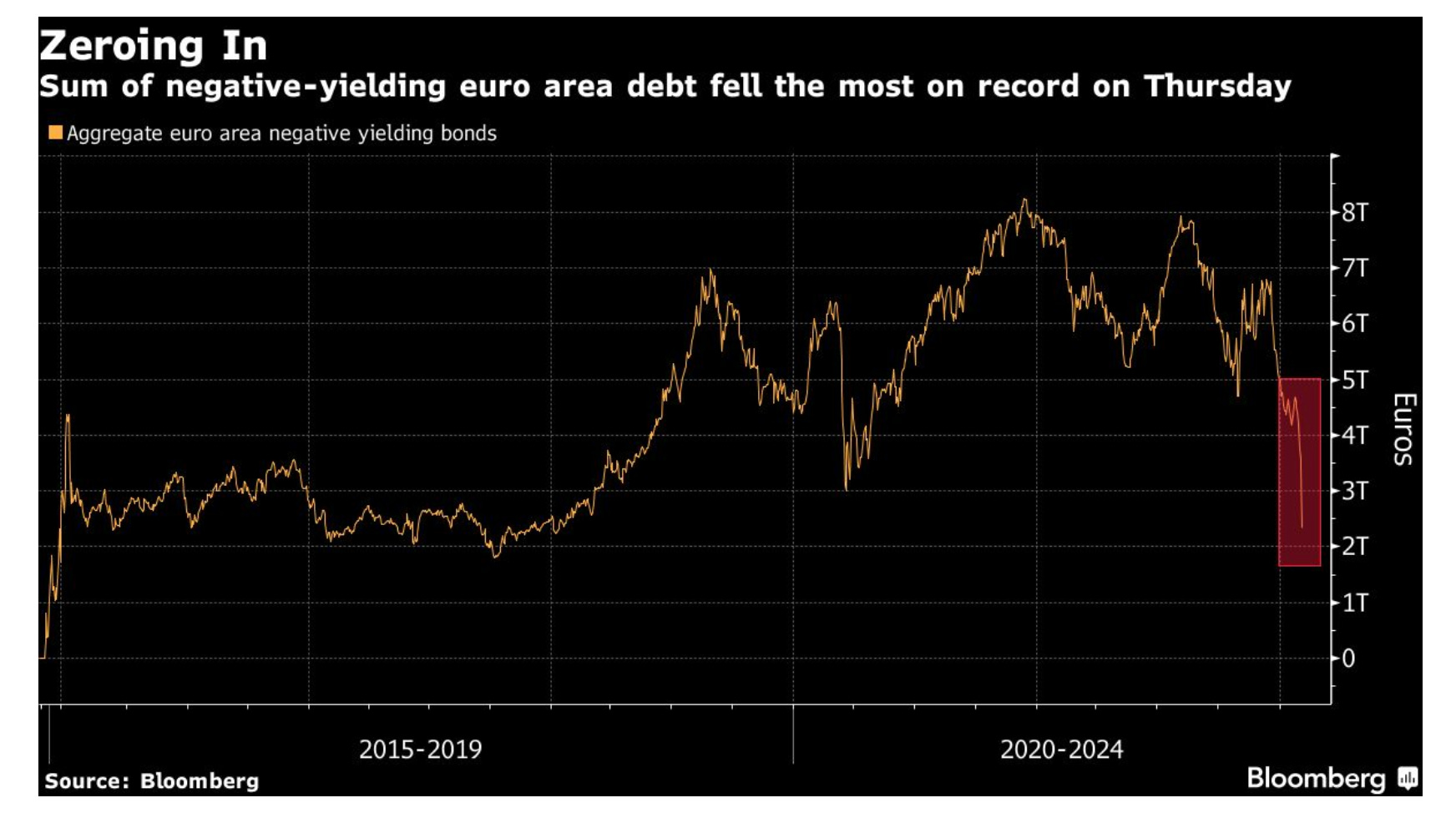

Da Europa etwa die Hälfte des weltweiten Bestandes an Wertpapieren unter der Null-Marke ausmacht, ist dies der niedrigste Stand seit 2019, und es sieht so aus, als würde er weiter sinken.

Was ausserordentlich ist, dass sich in der Eurozone sich keine Lohn-Preis-Spirale abzeichnet, wie wir in der folgenden zwei Abbildungen von Nordea deutlich sehen können.

Ferner ist es ein offenes Geheimnis, dass sich die Zahl der geleisteten Arbeitsstunden in der Eurozone nur langsam erholt hat, da viele immer noch kürzer arbeiten. Und dies deutet auf noch freie Kapazitäten auf dem Arbeitsmarkt hin.

Das heisst, dass die Eurozone von Vollbeschäftigung weit entfernt ist, was im Grunde genommen zuletzt von Isabel Schnabel und Philip Lane in jüngsten Stellungsnahmen im Zusammenhang mit der Entwicklung der Löhne implizit bekräftigt wurde.

Es gibt also gute Gründe, die derzeitige aggressive Zinsgestaltung am Markt anzuzweifeln. Zumal mehr als die Hälfte der jüngsten jährlichen Inflation (headline) von 5,1% ist nach wie vor auf die höheren Energiepreise zurückzuführen ist.

Ferner signalisiert der Markt für US-Staatsanleihen, dass die US-Notenbank in der Lage sein wird, die Inflation in den kommenden Jahren einzudämmen, ohne das Wachstum in der größten Volkswirtschaft der Welt zu bremsen.

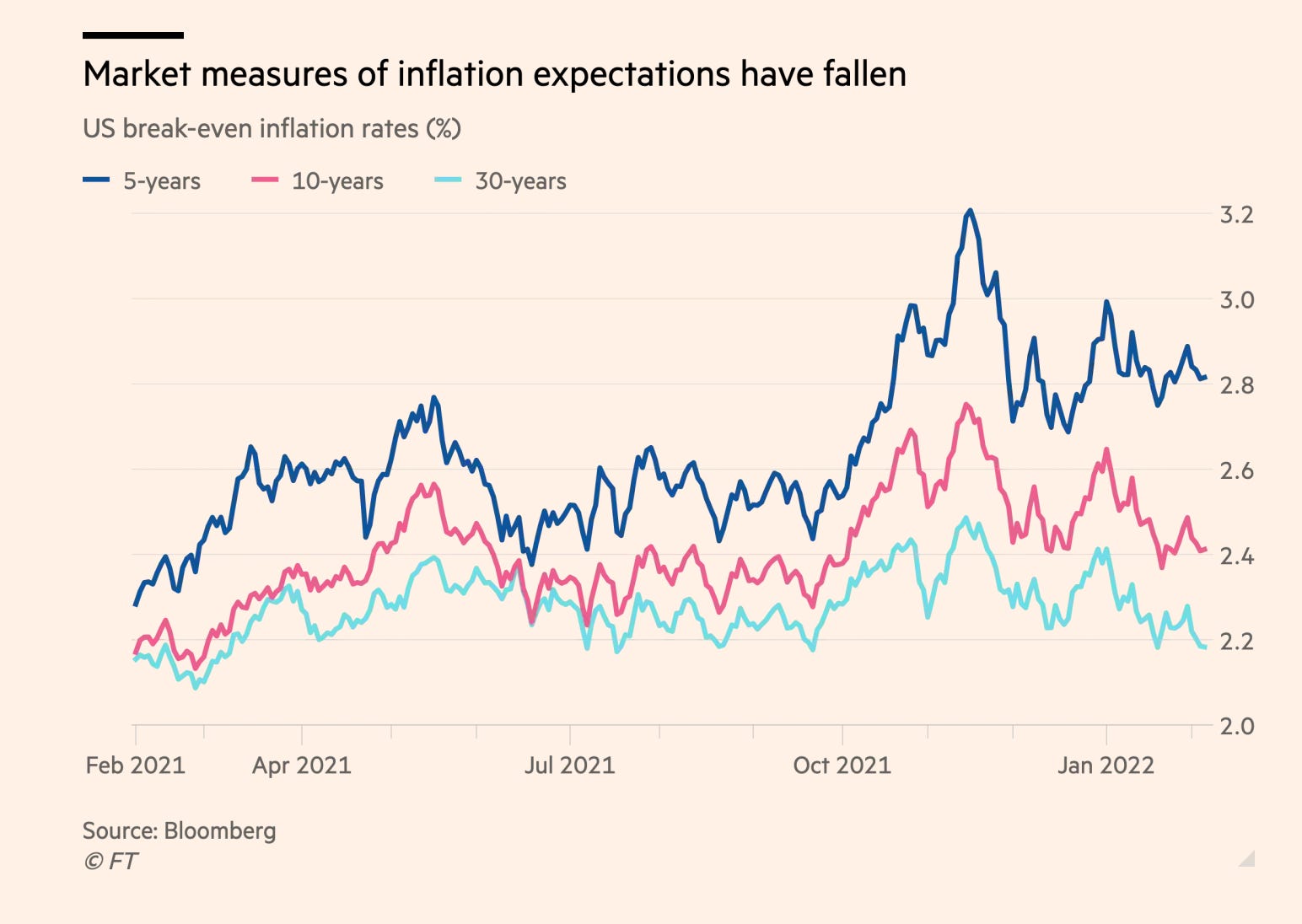

Trotz der positiven Arbeitsmarktzahlen, die auf einen steigenden Lohndruck hinweisen, haben sich die Erwartungen für die künftige Inflation kaum verändert.

UST Break-Even Sätze deuten darauf hin, dass die Inflation in fünf Jahren auf weniger als 3 % zurückgehen wird. Dies wäre ein deutlicher Rückgang gegenüber der im Dezember verzeichneten Rate von 7%.

Längerfristige Breakeven-Raten deuten darauf hin, dass die Märkte davon ausgehen, dass es der Fed gelingen wird, die Inflation wieder in Richtung ihres 2-Prozent-Ziels zu drücken.

Der Anstieg der so genannten realen Renditen legt nahe, dass die US-Wirtschaft in den kommenden Jahren weiter expandieren wird, selbst wenn die politischen Entscheidungsträger ihre Stimulierungsmaßnahmen zur Verlangsamung des intensiven Preiswachstums zurücknehmen.

Inflationserwartungen bleiben verankert: schnelle Zins-Erhöhungen könnten daher kontraproduktiv werden, wenn die Inflation im Zuge der Verbesserung der schrägen Situation der globalen Lieferketten (“supply chain”) und der Abkühlung der Rohstoffmärkte zu schwinden beginnt.

Dies könnte dazu führen, dass die Politik plötzlich zu straff erscheint - etwas, das der EZB vor einem Jahrzehnt passiert ist.