Dual Nature of Government Bonds: Liability and Safe Asset

Public Sector Spending is Almost Always about Politics

(in German)

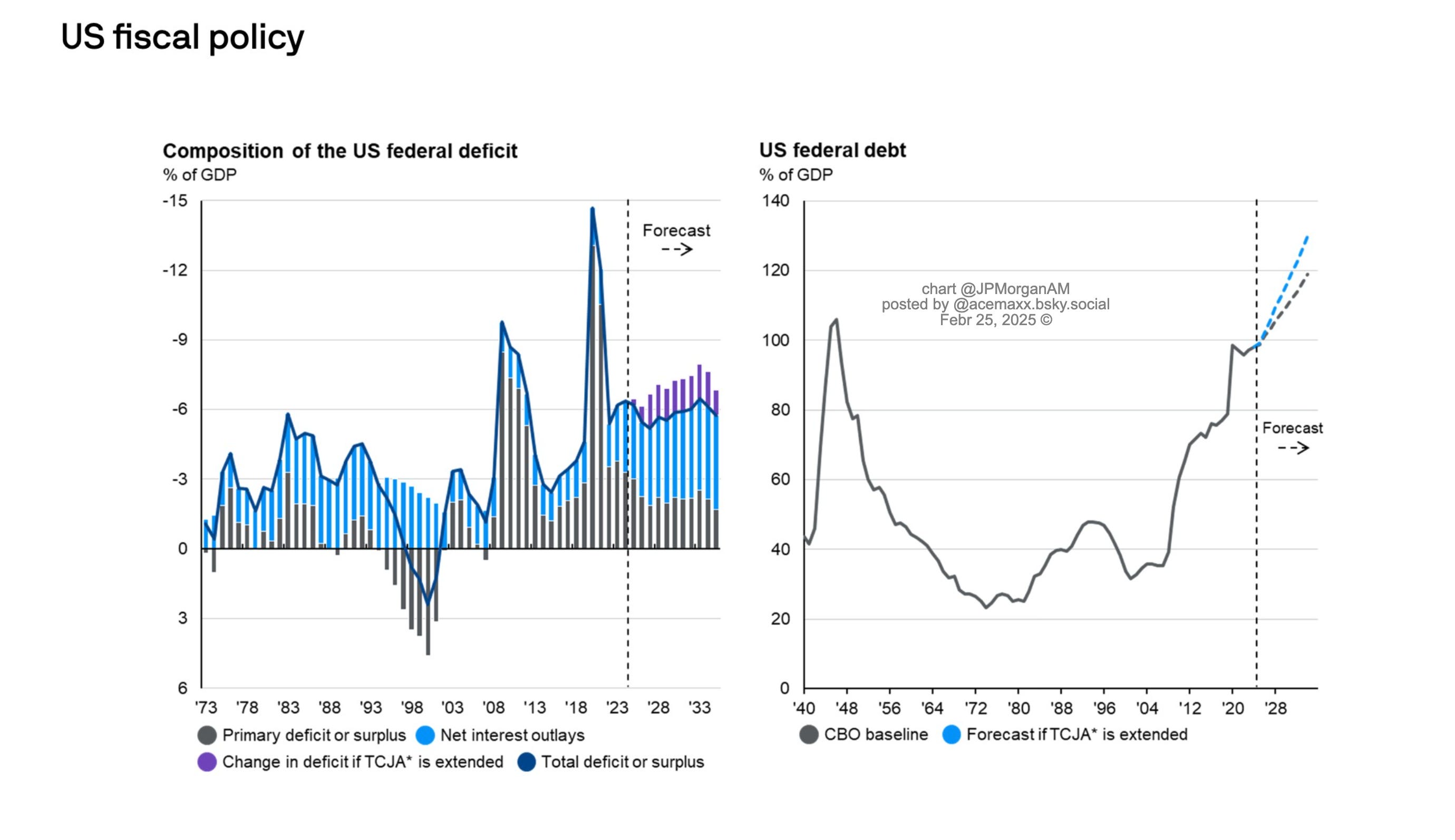

Die USA haben jetzt eine hohe Verschuldung wie im Zweiten Weltkrieg, ohne einen Weltkrieg geführt zu haben. Wohin ist also das ganze Geld geflossen?

Das ist eine interessante Frage, die David Sacks, ein Silicon-Valley-Investor, aufgeworfen hat. Er ist unterdessen Donald Trumps KI- und Krypto-Zar.

Paul Krugman schreibt in einem Substack-Eintrag dazu, dass die historischen Haushaltsinformationen sowohl beim Congressional Budget Office als auch beim Office of Management and Budget erhältlich sind.

Der Professor of Economics am Graduate Center der City University of New York verhehlt nicht, dass der größte Teil des Schuldenanstiegs in den letzten 25 Jahren aus guten Gründen erfolgt ist.

Es sei aber schwer, eine Geschichte zu erzählen, in der wir «am Ende deutlich weniger Schulden hatten, ohne einen hohen Preis in Form von hoher Arbeitslosigkeit zu zahlen».

Der ehemalige Kolumnist (von 2000 bis 2024) für die New York Times schreibt weiter, dass «wir jetzt an einem Punkt angelangt sind, an dem es nicht mehr sinnvoll ist, weiter Schulden zu machen».

Er würde es begrüßen, wenn ernsthafte Anstrengungen unternommen würden, um das Tempo des Schuldenanstiegs zu verlangsamen.

Doch da sich Krugmans Argumente für Begründung hinter der Bezahlschranke («pay wall») verbergen, erlaube ich es mir, selbst ein paar kurze Gedanken darüber zu machen, welche Faktoren für die Entwicklung der Staatsausgaben seit dem Zweiten Weltkrieg verantwortlich sein mögen.

Der Vergleich der Schuldenquote mit dem Zweiten Weltkrieg ist zwar zutreffend, aber die Ursachen und die Zusammensetzung der Schulden sind ganz anders.

Zu den wichtigsten Faktoren für das Wachstum der Staatsverschuldung in den USA seit den 1980er Jahren gehören:

1. Steuersenkungen - Mehrere Runden erheblicher Steuersenkungen (1980er Jahre, Anfang der 2000er Jahre, 2017) verringerten die Bundeseinnahmen, während die Ausgaben weiter stiegen.

2. Gesundheitskosten - Medicare, Medicaid und andere Gesundheitsprogramme haben einen dramatischen Kostenanstieg verzeichnet, der weit über der Inflation liegt.

3. Sozialversicherungsverpflichtungen - Eine alternde Bevölkerung bedeutet mehr Leistungsempfänger und weniger Arbeitnehmer, die Beiträge leisten

4. Militärausgaben - Zwar nicht auf dem Niveau des Zweiten Weltkriegs, aber anhaltend hohe Militärbudgets, einschließlich der Kriege im Irak und in Afghanistan.

5. Reaktion auf die Finanzkrise (GFC: 2008-2009) - massive Konjunkturpakete, Bankenrettungen und geringere Steuereinnahmen während der Rezession

6. Reaktion auf die COVID-19-Pandemie - nie dagewesene Konjunkturausgaben (ca. 5 Billionen Dollar), einschließlich Direktzahlungen, Unterstützung von Unternehmen und Finanzierung des Gesundheitswesens.

Anders als im Zweiten Weltkrieg, wo die Schulden eine konzentrierte Kriegsanstrengung mit klarem Enddatum finanzierten, finanzieren die heutigen Schulden größtenteils laufende strukturelle Verpflichtungen und Krisenreaktionen.

Dies ist ein grundlegender Wandel von einer ereignisabhängigen Verschuldung (wie im Zweiten Weltkrieg) hin zu einer strukturellen Verschuldung, die auf langfristigen Verpflichtungen und einer erweiterten Rolle des Staates beruht.

Im Gegensatz zu den Schulden des Zweiten Weltkriegs, die in erster Linie inländischen Anlegern in Form von Kriegsanleihen geschuldet waren, werden die heutigen Schulden von einer Mischung aus in- und ausländischen Anlegern, der Fed und verschiedenen staatlichen Konten gehalten.

Wenn wir in die Zukunft blicken, müssen wir die folgenden Parameter berücksichtigen.

1. Kurzfristige Prioritäten,

2. Mittelfristiger Bedarf,

3. Langfristige Erfordernisse.

Die Herausforderung ist also nicht nur technischer, sondern auch politischer Natur. Wir brauchen eine bessere Abstimmung zwischen kurzfristigen politischen Anreizen und langfristiger finanzieller Solidität.