Devaluation of a Country’s Currency

Will the Fed help knocking USD off its perch?

Präsident Donald Trump wünscht sich bekanntlich einen schwachen Dollar-Wechselkurs. Auch der Vizepräsident JD Vance teilt die Ansicht. Der US-Senator aus Ohio (2023-2025) argumentiert, dass die negativen Aspekte des Reservestatus der US-Währung die positiven überwiegen.

«Abwertung ist natürlich ein beängstigendes Wort, aber in Wirklichkeit bedeutet es, dass amerikanische Exporte billiger werden.»

Es ist richtig:

Wenn der Wechselkurs eines Landes „stärker“ wird, werden die Exporte dieses Landes teurer. Wenn die Nachfrage nach den Anleihen eines Landes sehr groß ist, wird seine Währung teurer. Und weil die Währung teurer ist, wird es für das Land schwieriger, Waren und Dienstleistungen zu exportieren.

Mit USD-Abwertung sind aber auch viele Gefahren verbunden. Ein billigerer Dollar würde mit ziemlicher Sicherheit eine höhere Inflation herbeiführen. Außerdem kann ein zu billiger Dollar das Leben für US-Hersteller, die Komponenten und Materialien importieren müssen, viel schwieriger machen.

Doch die Abwertung des US-Dollars (USD) kann ein Instrument der Wirtschafts- und Handelspolitik sein, um bestimmte makroökonomische Ziele zu erreichen, wie etwa die Verbesserung der Handelswettbewerbsfähigkeit, die Reduzierung von Handelsdefiziten und die Steigerung der Ausfuhren.

Es ist jedoch wichtig zu beachten, dass eine Abwertung typischerweise durch eine Kombination aus Marktkräften und staatlichen Maßnahmen und nicht durch eine explizite Abwertungs-Entscheidung erfolgt.

Beim US-Dollar, einer frei schwankenden Währung, legt der Staat den Wert von Greenback zwar nicht direkt fest, kann ihn aber indirekt durch politische Maßnahmen beeinflussen.

Frisch in Erinnerung ist das Beispiel der Schweizerischen Nationalbank (SNB): Die Vermögenswerte der SNB stiegen im Kampf gegen die Aufwertung des Schweizer Frankens von 85 Milliarden Franken Ende 2007 auf über eine Billion Franken Ende 2021 – investiert in alles von Gold und deutschen Anleihen bis hin zu US-Aktien.

Eine Abwertung des US-Dollars kann indirekt durch die Geldpolitik, fiskalische Maßnahmen und die Handelspolitik erreicht werden.

(1) Geldpolitik der Federal Reserve (Fed)

1.1 Die Senkung der Zinssätze ist ein wichtiges Instrument der Fed, um den Dollar abzuwerten. Wenn die Zinssätze gesenkt werden, werden US-Vermögenswerte (wie Anleihen) für ausländische Investoren weniger attraktiv, was die Nachfrage nach dem Dollar verringern kann. Eine geringere Nachfrage nach dem Dollar mindert seinen Wert im Vergleich zu anderen Währungen.

Niedrigere Zinsen führen im Allgemeinen zu geringeren Renditen auf US-Schulden und andere Investitionen, was die Anleger dazu veranlasst, im Ausland nach besseren Renditen zu suchen. Dieser Kapitalabfluss schwächt den Dollar.

1.2 Die mengenmässige Lockerung der Geldpolitik (quantitative easing: QE) ist eine unkonventionelle Geldpolitik, bei der die Fed die Geldmenge durch den Kauf langfristiger Staatsanleihen und anderer Wertpapiere erhöht. Indem sie die Wirtschaft mit Dollar überschwemmt, verringert sie den Wert der Währung.

QE kann den Wert des Dollars senken, indem es sein Angebot auf dem Weltmarkt erhöht. Wenn mehr Geld im Umlauf ist, verliert jede Währungseinheit an Wert.

1.3 Forward Guidance über die künftige Geldpolitik kann die Erwartungen der Devisenmärkte beeinflussen.

(2) Fiskalpolitik

Auch wenn erhöhte Staatsausgaben nicht direkt den Wert des Dollars beeinflussen, können hohe Haushaltsdefizite und steigende Staatsschulden indirekt zu einem schwächeren Dollar führen.

Wenn die US-Regierung dauerhaft Defizite aufweist, könnten sich Investoren Sorgen über die Fähigkeit des Landes machen (Narrativ: «Bond-Vigilantes»), seine Schulden zurückzuzahlen, was zu Kapitalabflüssen und einer Abwertung des Dollars führen kann.

Anhaltende Defizite können zu Inflationserwartungen führen und diese wiederum zu einer Abwertung des Dollars, da Anleger in Erwartung einer schwächeren Kaufkraft US-Vermögenswerte verkaufen.

(3) Handelspolitik

Ein hohes Handelsdefizit (bei dem die USA mehr importieren als sie exportieren) kann zu einem schwächeren Dollar führen.

Wenn die USA mehr importieren, akkumulieren ausländische Länder Dollars, aber diese Dollars kehren möglicherweise nicht in die USA zurück. Im Laufe der Zeit kann dies zu einem Wertverlust des Dollars führen, insbesondere wenn nicht genügend Auslandsinvestitionen getätigt werden, um den Währungsüberschuss zu absorbieren.

Ein Handelsbilanzdefizit erhöht im Allgemeinen das Angebot an Dollars auf ausländischen Märkten, und wenn die USA nicht genügend ausländische Investitionen anziehen, um dies auszugleichen, kann der Wert des Dollars fallen.

Devisenmarkt- Intervention der Zentralbank:

Die US-Regierung und die Fed könnten direkt in den Devisenmarkt eingreifen, indem sie ausländische Währungen kaufen und US-Dollar verkaufen. Dies ist in einem System mit flexiblen Wechselkursen wie dem der USA zwar selten, kann aber in Extremfällen vorkommen, wenn die Regierung den Dollar schnell schwächen möchte.

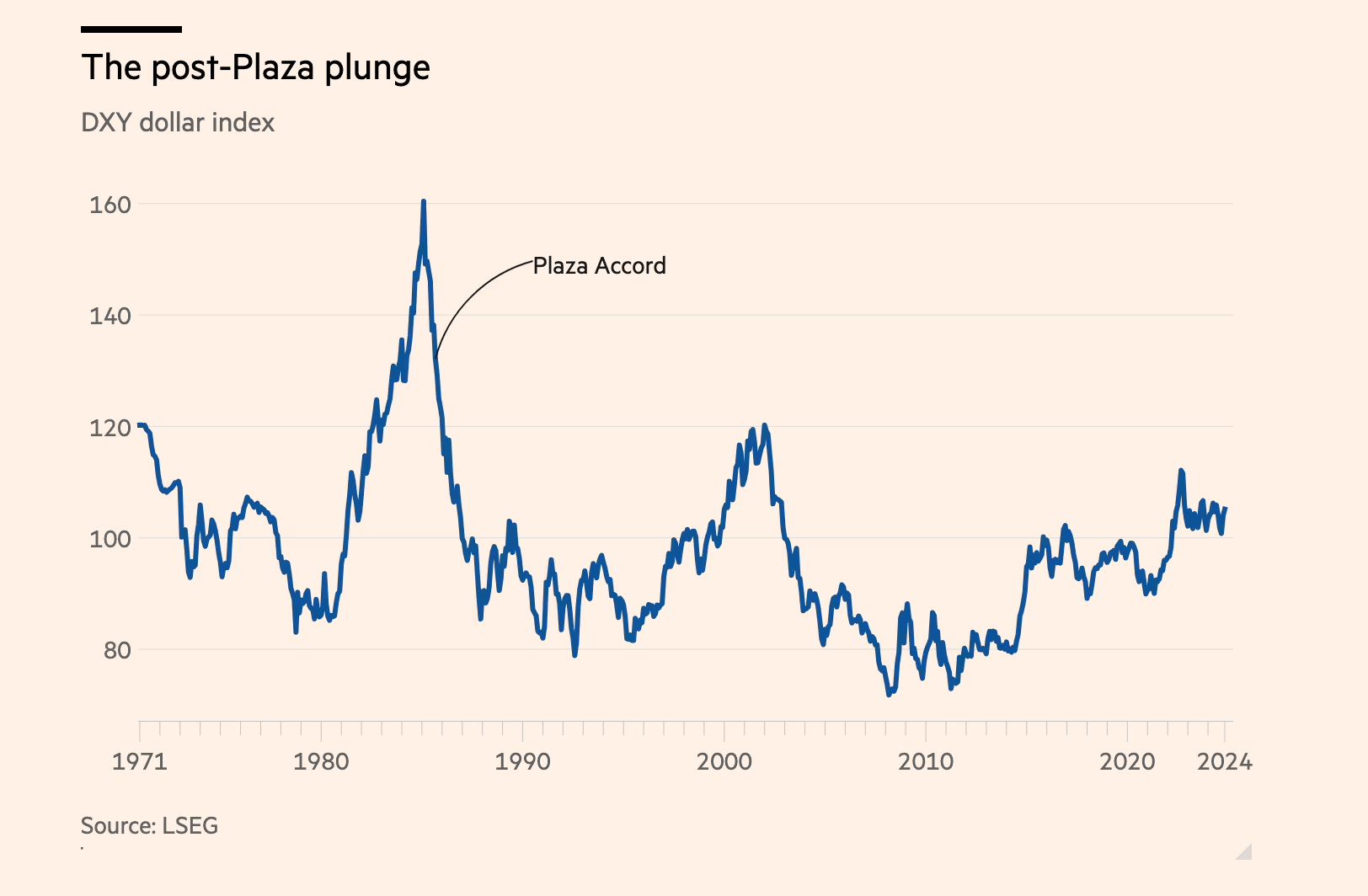

Das Plaza-Abkommen (Sept 1985) zeigt, wie koordinierte Interventionen funktionieren – Japan, Deutschland, Frankreich, Großbritannien und die USA einigten sich darauf, den US-Dollar durch konzertierte Maßnahmen der Zentralbanken abzuwerten.

Ähnliche Rahmen wie das Louvre-Abkommen (Febr 1987) zeigen, wie große Volkswirtschaften gemeinsam Wechselkurse steuern können.

Die G7/G20-Foren bieten Möglichkeiten zur Aushandlung von Währungsvereinbarungen.

Eine Abwertung des US-Dollars kann zwar vor allem den US-Exporteuren zu Gute kommen, bringt aber auch potenzielle Risiken und Nachteile mit sich:

1. Inflation: Ein schwächerer Dollar verteuert Importe, was zu einer höheren Inflation in den USA führen kann. Dies könnte Verbraucher und Unternehmen schädigen, die auf importierte Waren angewiesen sind.

2. Kapitalflucht: Investoren ziehen möglicherweise Kapital aus den USA ab, wenn sie glauben, dass die Währung weiter an Wert verliert, was zu steigenden Zinssätzen oder einer Verringerung der Wirtschaftsinvestitionen führen würde.

3. Vertrauensverlust: Längere Bemühungen, den Dollar abzuwerten, können das Vertrauen in die US-Wirtschaft und die Stabilität der Währung untergraben, was den Status des Dollars als Reservewährung der Welt beeinträchtigen könnte.

4. Auswirkungen auf die Verschuldung: Die USA haben erhebliche Auslandsschulden, und ein abgewerteter Dollar kann die Bedienung dieser Schulden verteuern, insbesondere wenn sie in Fremdwährungen denominiert sind.

Doch vorerst scheint das Narrativ «US-Exzeptionalismus» lebendig. Obwohl die Zolldrohung des US-Präsidenten Trump real bleibt, ist es zu bezweifeln, dass die Fed helfen würde, den Dollar vom Thron zu stoßen.