Deutsche Staatsanleihen und Short Selling

"Never Short German Bunds"

Marktteilnehmer reden in diesen Tagen öfters davon, dass die Rendite der 10-jährigen deutschen Staatsanleihen kurz davor steht, ins Positive zu drehen.

Der Grund ist die erwartete Erholung der Wirtschaft, angetrieben von einer günstigen Kombination aus dem COVID19 Impfungsprozess, der vorankommt und die weltweit positiven Implikationen der fiskalpolitischen Rettungsmassnahmen der Biden-Administration aus den USA.

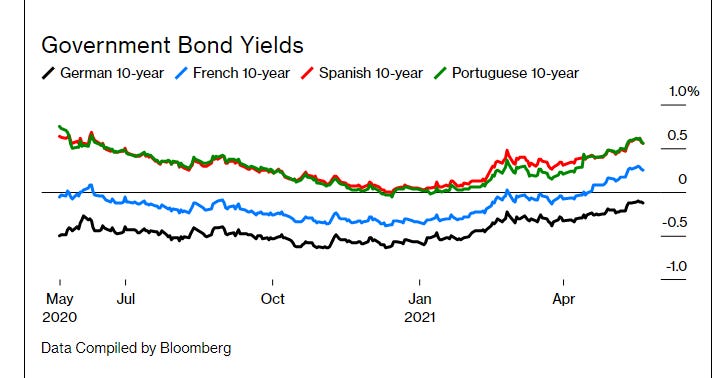

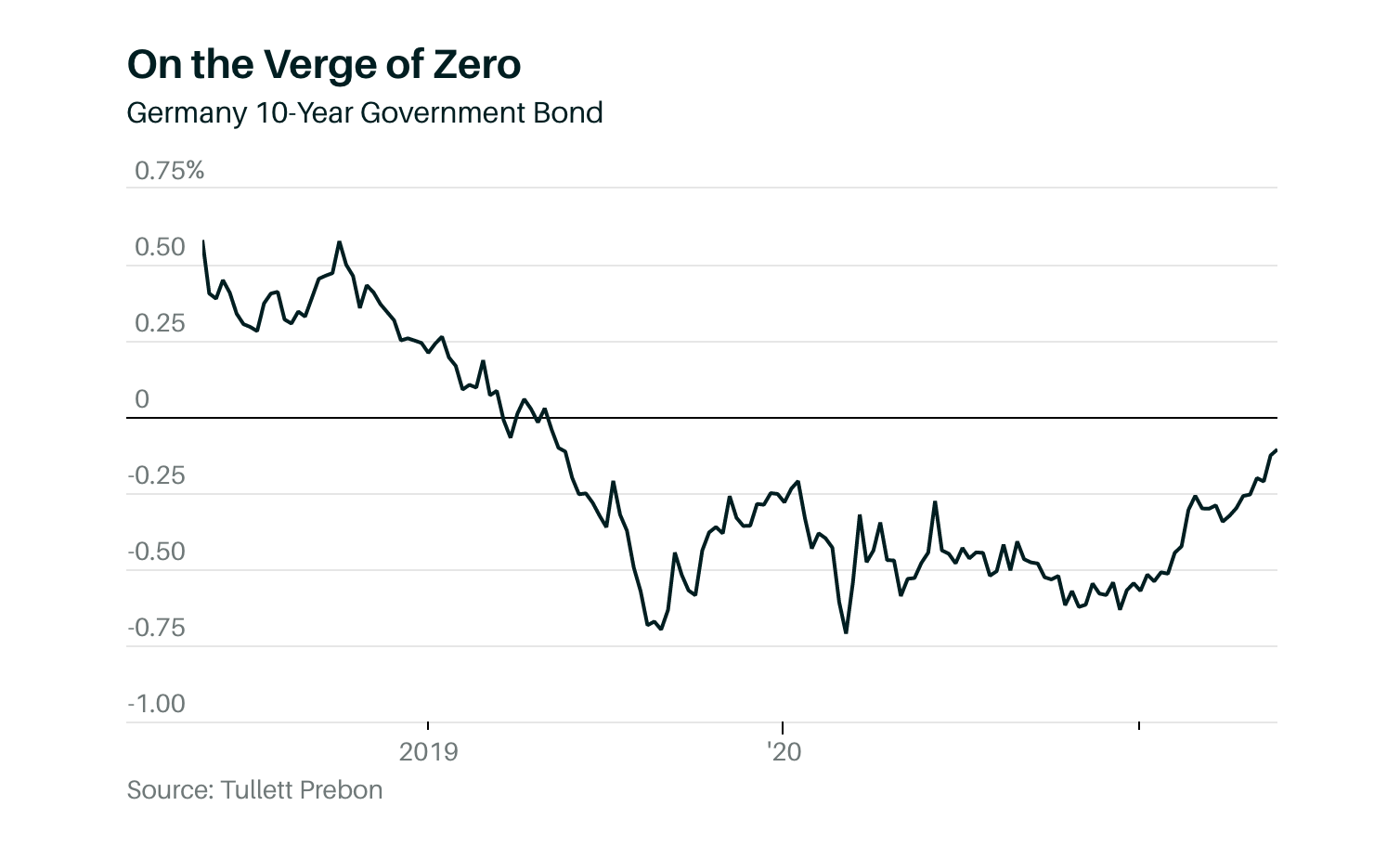

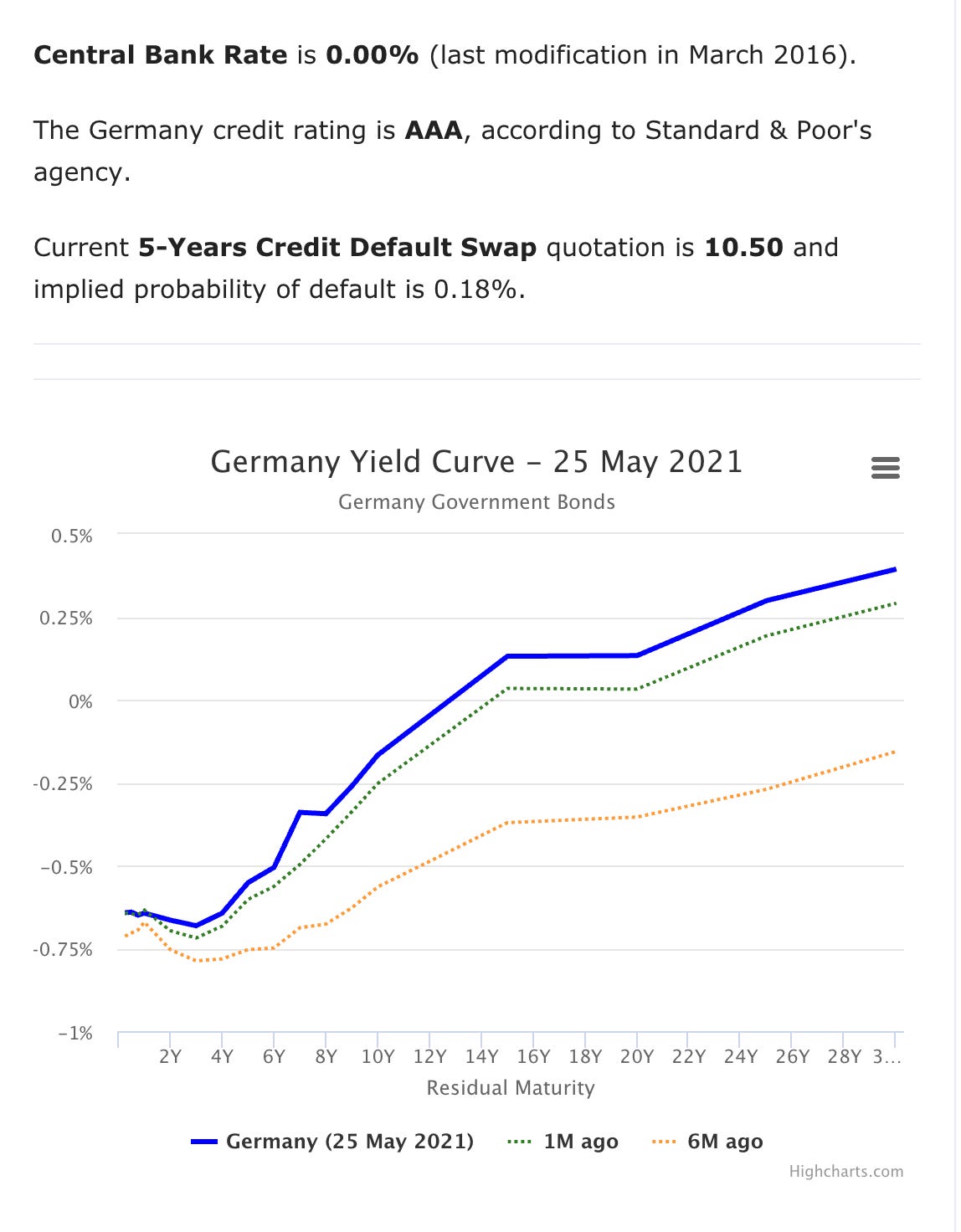

Die Bundesanleihe mit einer Laufzeit von 10 Jahren weist seit Mai 2019 eine negative Rendite auf. Sogar noch im November lag die Rendite der 10-jährigen German Bunds bei negativen 0,62%. Aktuell notiert sie auf minus 0,16%.

Die meisten Anleihe-Broker erwarten nun, dass sie im nächsten Jahr positiv wird, wobei einige, darunter Goldman Sachs, sagen, dass die Rendite im Jahr 2021 positiven Bereich erreichen könnte.

Es mag dahingestellt sein, ob die «Wende» 2021 oder 2022 stattfindet. Ein offenes Geheimnis ist, dass das Motto «Never Short the German Bund» immer noch gilt, unabhängig davon, ob die Rendite sich über oder unterhalb der Null-Zins-Marke befindet.

Die Verpflichtung der deutschen Politiker zu einem ausgeglichenen Haushalt («schwarze Null») bedeutet, dass diese Anleihen immer knapp sind. Das heisst, nie den German Bund «leer verkaufen» («shorten»).

Investoren, die davon ausgegangen waren, dass die deutschen Renditen stark steigen würden, haben in den vergangenen Jahren eine bittere Erfahrung machen müssen.

Hugh Hendry beispielsweise hat 2017 seinen Hedgefonds Eclectica nach einer fehlgeschlagenen Wette auf einen Anstieg der zweijährigen Renditen in Deutschland schliessen müssen.

Im April 2015 hatte Bill Gross es als „the short of a lifetime“ bezeichnet und eine spekulative Wette gegen die 10-jährige Bundesanleihen abgeschlossen. Und bei dem Global Fund verzeichnet seine Janus Capital Group immer noch Verluste. Der „Bond King“ hat sich die Finger verbrannt und anschliessend in die Pension gehen müssen.

PS: Inzwischen müssen immer weniger Anleiheinvestoren für das Privileg, ihr Geld zu verleihen, bezahlen, wie Bloomberg Business Week meldet.

Zum ersten Mal seit Jahren ist das globale Angebot an Anleihen mit negativer Rendite deutlich zurückgegangen. Der Trend ist in Europa am stärksten, wo Anleihen mit negativen Renditen für Investoren zum Alltag gehören.

Wenn sie anhalten, könnten steigende Renditen das Ende einer Phase markieren. Der weltweite Bestand an Unter-Null-Anleihen begann 2014 kräftig anzusteigen und schnellte dann 2016 in die Höhe.

Die Gesamtsumme der negativ verzinsten Schulden ist weltweit auf etwa $ 12 Billionen gesunken, nachdem sie im Dezember noch bei über $ 18 Billionen lag.

Auf Europa entfallen etwa 60% der weltweit negativ verzinsten Anleihen.

Negative Renditen in Europa entstanden als Folge einer schwachen Wirtschaft.