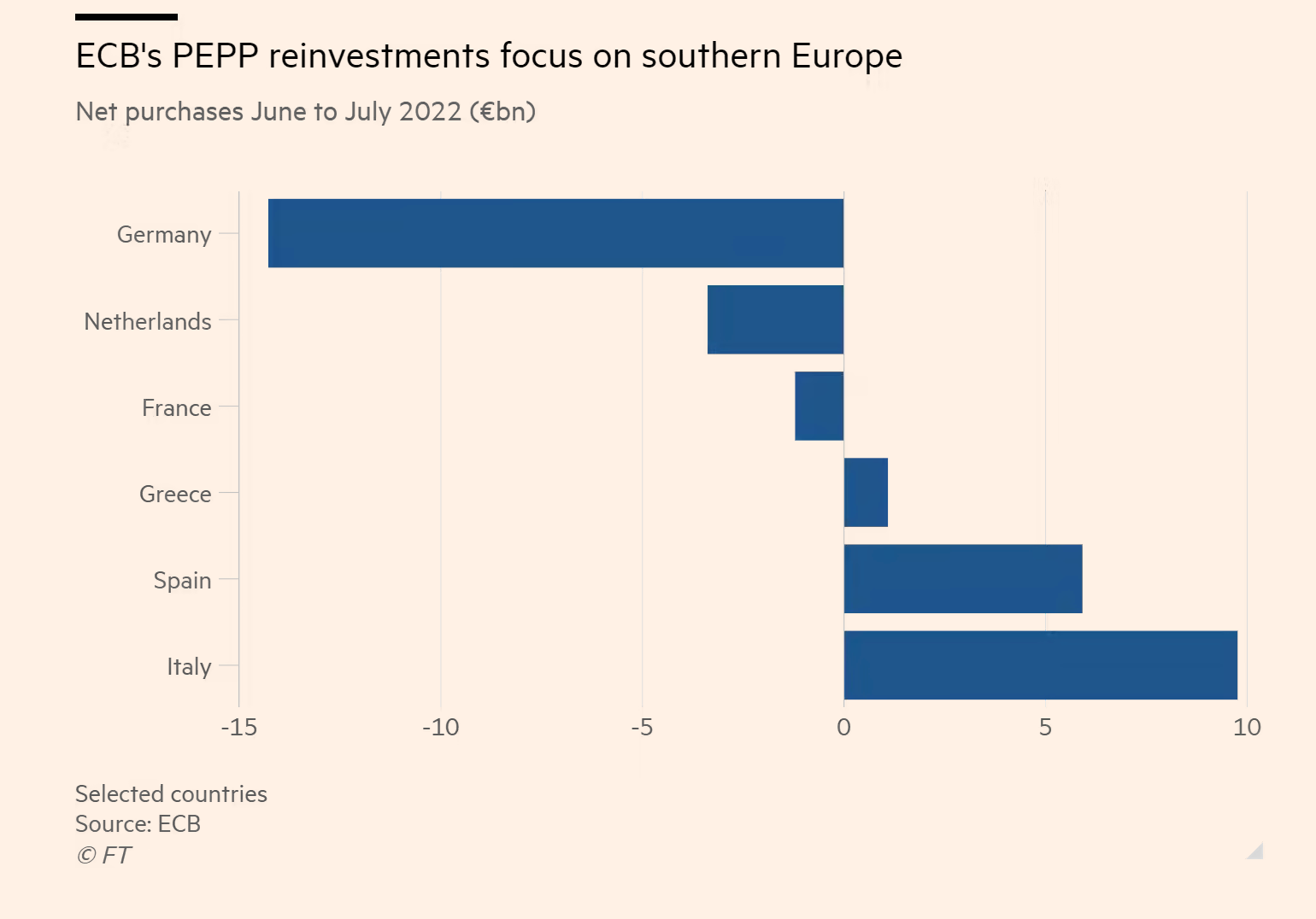

Das Risiko der Fragmentierung und die Zerlegung der Renditen

Decomposition of 5-year Italian Government Bond Yield

Isabel Schnabel, EZB-Direktorin hat neulich im Rahmen eines Vortrags die folgende Abbildung präsentiert.

Das Schaubild zeigt, aus welchen Komponenten sich die Rendite der italienischen Staatsanleihen mit 5 Jahren Laufzeit zusammensetzt.

Drei Komponenten sind entscheidend: 1) die Erwartung künftiger kurzfristiger Zinssätze, 2) eine Laufzeitprämie (Risikoaversion der Anleger) und 3) ein Modellresiduum.

Angesichts der Tatsache, dass die EZB sich anschickt, die Zinsen demnächst für eine Weile zu erhöhen, ist es nicht erstaunlich, dass das Rendite-Niveau der EUR-Staatsanleihen ansteigt.

Im heutigen Umfeld der Wirtschaft ist es nicht irrelevant, der dritten Komponente eine besondere Aufmerksamkeit zu schenken, welche möglicherweise auch das Phänomen «debt-shaming» erfasst.

Wir erinnern uns an die Schlagzeilen von z.B. der Bild Zeitung über Italien: Beleidigung der Schuldner und Verwendung von Schimpfwörtern in Berichterstattungen, die direkt an die Schuldner-Länder geschickt werden, um sie zu beschämen.

Ein Sturm im Wasserglas?

Mitnichten. Es geht alles in allem um eine Währungsunion (EWU): Und die Rolle der gemeinsamen Zentralbank (EZB) in diesem Rahmen. Paul De Grauwe hat vor rund zehn Jahren nüchtern festgehalten.

Mit dem Beitritt zu einer Währungsunion ändern die Mitgliedsländer die Art ihrer Staatsschulden grundlegend, d.h. sie haben keine Kontrolle mehr über die Währung, in der ihre Schulden ausgegeben werden.

Infolgedessen können die Finanzmärkte die Staaten dieser Länder in die Zahlungsunfähigkeit (default) zwingen.

Und dies macht die Währungsunion zerbrechlich und anfällig für wechselnde Marktstimmungen, z.B. in Form von spekulativem Trading und «debt-shaming». Außerdem ist es möglich, dass sich selbst erfüllende multiple Gleichgewichte entstehen.

Da es keine gemeinsame Fiskalbehörde oder eine voll funktionsfähige Bankenunion in der Eurozone gibt, muss die EZB dem Markt mit potenziell unbegrenzten Käufen drohen, um glaubwürdig zu bleiben.

Noch frisch in Erinnerung sind die Worte von Mario Draghi im Sommer 2012: «The ECB is ready to do whatever it takes».

Die Märkte für Staatsschulden in einer Währungsunion ohne eine lender-of-last-resort Funktion sind nämlich anfällig für eine sich selbst verstärkende Dynamik, die durch eine pessimistische Anlegerstimmung angeheizt wird und zu Zahlungsausfällen führen kann.

Die einzige Möglichkeit besteht daher darin, dass die Zentralbank ihre Funktion «lender of last resort» wahrnimmt, um die Fragmentierung der Kreditaufnahmebedingungen für den Privatsektor in den verschiedenen Ländern zu unterbinden. Das geschieht über die Begrenzung der Rendite-Aufschläge (spreads) zwischen den Staaten.

Eine EZB ohne TPI (Transmission Protection Instrument) wäre ein Rückschritt in der langen Tradition des sozialen Fortschritts in Europa.

Exkurs:

Eine «financial fragmentation» misst man im Grunde genommen mit einem Blick auf die Kreditzinsen für nicht-Finanzunternehmen (NFC: non-financial corporates) in der Peripherie im Vergleich zu Unternehmen im Kern der Eurozone.

Zu den Parametern zählen nicht nur das spekulative Trading von Händlern, sondern auch 2) die Rating-Agenturen mit ihren (oft umstrittenen) Einschätzungen der Kreditwürdigkeit der betreffenden Euro-Länder, 3) der haushaltspolitische Ermessensspielraum der einzelnen Mitglieder und 4) die unpraktische Trennung von Geld- und Fiskalpolitik auf der EU-Ebene.