COVID-19 Schock als Angebotsschock

The interdependence between monetary and fiscal policy

Die US-Notenbank (Fed) hat vor rund zwei Wochen ihren Leitzins (Fed Funds Rate) um 0,25% erhöht. Es ist die erste Zinserhöhung seit Ende 2018.

Der geldpolitische Schlüsselsatz liegt damit in einer Spanne von 0,25% bis 0,50%.

Doch die Frage ist erlaubt: Ist nach der Zinserhöhung vor der Zinserhöhung?

Die Koryphäen scheinen irgendwie auf den Wiederholungs-Effekt zu setzen.

Sie brüllen via Business TVs und Social Media weiter laut:

Die Zinssätze sind zu niedrig.

Die Fed liegt hinter der Kurve zurück.

Wir werden alle ins Gras beissen.

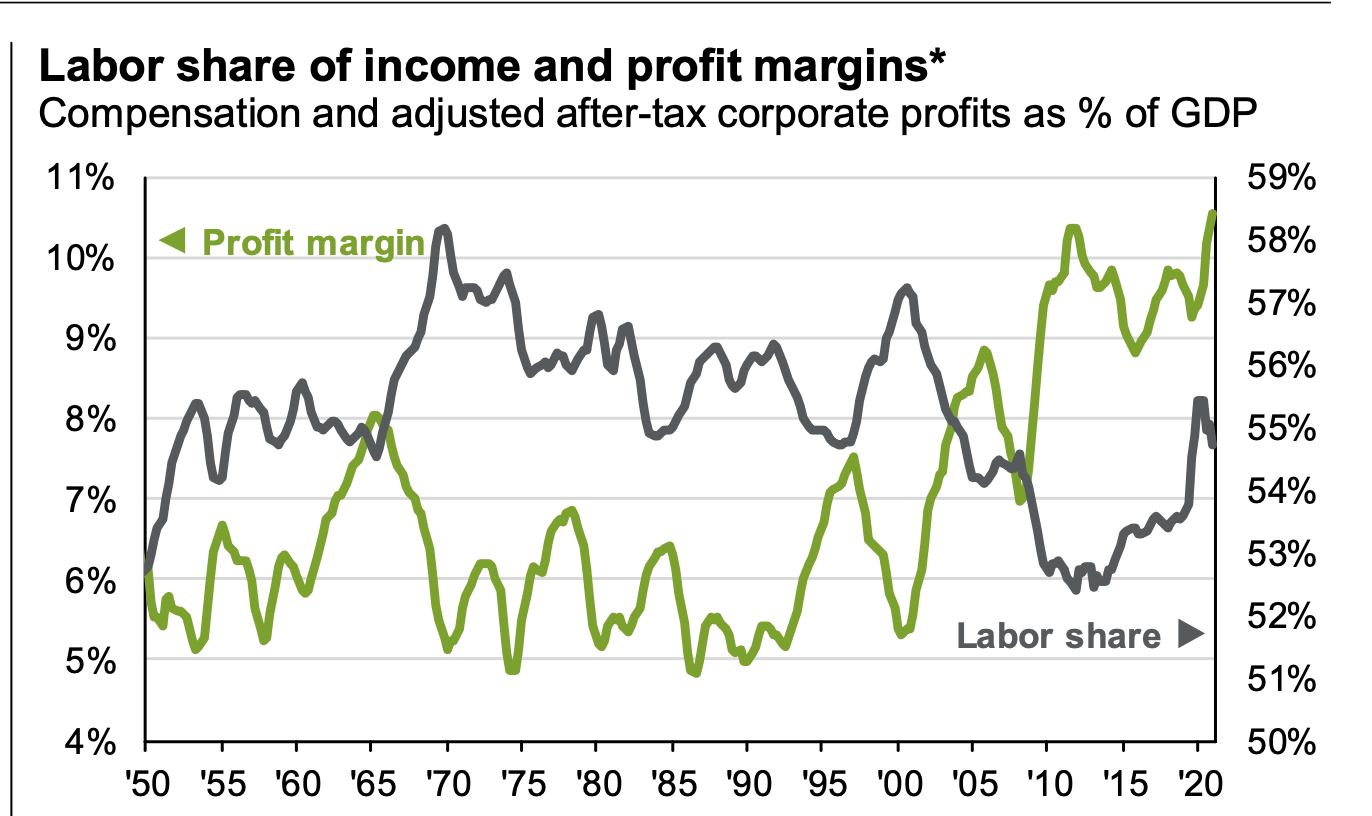

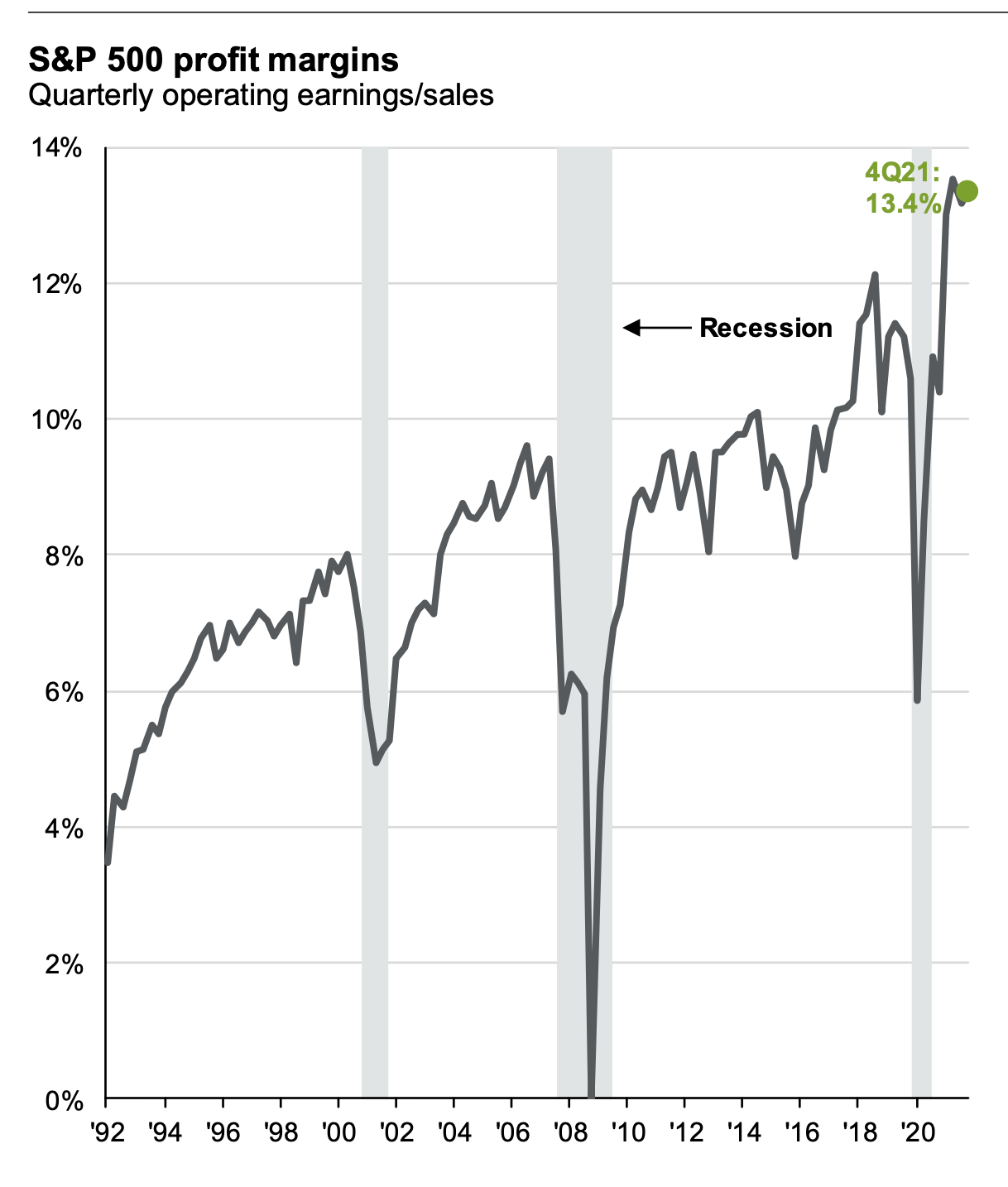

Hoppla, wenn wir einen Blick auf die Gewinnspannen (profit margins) von Unternehmen werfen, halten wir fest:

2021 war das beste Jahr für Unternehmensgewinne seit 1950: +35%. Und die Gesamtgewinnspanne (profit margins) bleibt über 13%.

Alles halb so schlimm?

Auf dieser Seite des Atlantiks rechnen die Futures Märkte damit, dass die EZB die Zinsen in den nächsten 12 Monaten um 100 Basispunkten erhöhen wird. Und um 75 Basispunkte in diesem Jahr.

Die Nordea Bank schreibt dazu, dass das zu weit geht.

Zu Recht.

Angesichts des starken Anstiegs der Inflation auf 7,5% im Jahresvergleich mag die EZB in der Klemme stecken, ob sie stark auf die Bremse treten soll oder nicht. Das wahrscheinlichste Szenario ist aber, dass die EZB eine Zinserhöhung erst im Dezember beschliessen dürfte.

Ferner sind sich Experten in einem Punkt weitgehend einig: Der Anstieg der Inflationsrate geht im Wesentlichen auf höhere Energiepreise zurück.

Isabel Schnabel hat neulich in einer Twitter-Frage kürzlich angemerkt, dass eine Zinserhöhung die Energiepreise nicht senken würde.

Der Verlauf der Inflation seit dem Ausbruch der COVID-19 Pandemie ist in der Tat bemerkenswert:

Die kurzfristigen inflationären Kräfte waren aus verschiedenen Gründen bis Ende 2020 gedämpft.

Es gab einen gewissen Sparzwang.

Dies geschah, weil viele Sektoren geschlossen werden mussten («lockdown») oder nicht in der Lage waren, normal zu arbeiten.

Die erzwungenen Einsparungen betrafen vor allem Haushalte mit höherem Einkommen, da wohlhabendere Personen i.d.R. mehr im kontaktintensiven Sektor ausgeben.

Dies führte tendenziell zu einem deflationären Druck, genauso wie ein höheres Risiko die Ersparnisse erhöht und die Ausgaben verringert.

Zudem hat sich die Nachfrage (während des COVID19-Schocks) nach sicheren Anlagen weiter erhöht, durch einen enormen Anstieg der Unsicherheit zu Beginn des lockdown-Prozesses.

Das bedeutet, dass die Preise von Staatsanleihen aufgrund erhöhter Nachfrage gestiegen und damit die Renditen gefallen sind.

Bis April 2020 stiegen die Ersparnisse der privaten Haushalte in den USA im Jahresvergleich um 20%, und die Guthaben auf Girokonten kletterten im Jahresvergleich um 30%.

Und wenn die Unternehmen sich um Bargeld («dash for cash») bemühen, steigt die Nachfrage nach Geld, was wiederum den Inflationsdruck verringert.

Dazu kam, dass die Unterbrechung der globalen Lieferketten die Produktivitätsgewinne der Globalisierung zunichte machte und zu einem Anstieg der Preise für einige Handelsgüter führte.

Im Sommer 2021 löste jedoch die weltweite Knappheit von Holz (lumber) und Computerchips einen erheblichen Preisdruck auf diese Güter aus.

Das war der Zeitpunkt des Eintritts eines unliebsamen Ereignisses: Inflation, die gegenwärtig noch anhält.

COVID-19 Schock war jedenfalls ein Angebotsschock.

Wenn es aber darum geht, die Inflation einzudämmen, ist das Zusammenspiel von Geld- und Finanzpolitik entscheidend.

Der Krieg zeigt die staatlich bedingte Interdependenz von Geld- und Finanzpolitik, sagte Isabel Schnabel am Samstag auf einem internationalen Treffen in Cernobbio am Comer-See in Italien.

Richtig. Die Trennung von Geld- und Fiskalpolitik, die die Grundlage für die Maastrichter Verträge bildet, mag zwar in der EU gesetzlich fest geregelt sein, aber sie existiert in der realen Welt nicht.