Bonität der US-Staatsanleihen und Streit um Schuldenobergrenze

Debt Ceiling Limit

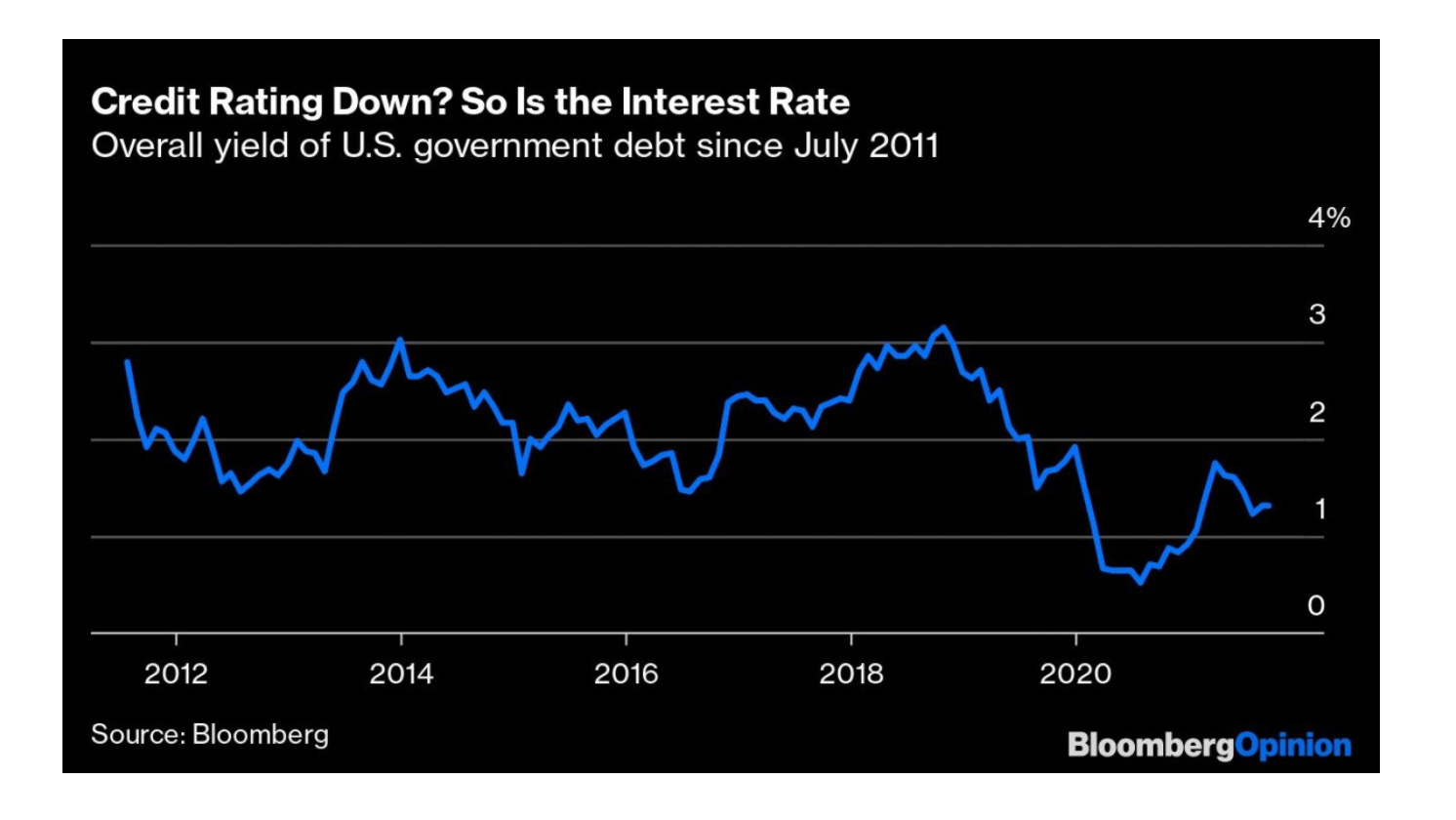

Bloomberg erinnert uns: Vor 10 Jahren (im August 2011) unternahm Standard & Poor’s (S&P) den beispiellosen Schritt, die makellose AAA-Bewertung (rating) der US-Schulden (gemessen an US-Staatsanleihen) herabzusetzen.

Die Ratingagentur erklärte damals, sie sei durch die "politischen Querelen" im Kongress zum Handeln gezwungen worden, wo die zyklischen Dramen um die Anhebung der Schuldenobergrenze (debt ceiling) zur Vermeidung eines Zahlungsausfalls die größte Volkswirtschaft der Welt "weniger stabil, weniger effektiv und weniger vorhersehbar" machten.

Ein Jahrzehnt später zeigt die S&P keine Anzeichen dafür, die Entscheidung rückgängig zu machen. Doch die politische Brinkmanship um die Schuldenobergrenze (debt ceiling) blüht heute wieder auf. Der Leader der Minderheit im Senat, Mitch McConnell weigert sich, mit Demokraten zusammenzuarbeiten, da im Oktober ein weiterer Termin für die Schuldenobergrenze ansteht.

Was ist inzwischen geschehen?

Wer im Juli 2011 10'000 USD in 10-jährige US-Staatsanleihen (UST) investierte, hätte heute eine Rendite von 50% erzielt: $15'000 (Einkommen + Wertsteigerung).

Der inflationsbereinigte Ertrag der US-Staatsanleihen ist seither höher als die Rendite der asiatischen oder europäischen Staatsanleihen unter den entwickelten Volkswirtschaften.

Der deutlichste Trend war die ungebrochene Nachfrage nach USTs trotz der niedrigeren Renditen. Im August 2011 belief sich die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit auf 2,40%.

Der Appetit auf US-Staatsanleihen führte unterdessen dazu, dass der Zinssatz für die Referenzanleihe am 4. August 2020 auf einen Tiefstand von 0,5 % fiel und heute bei 1,45 % liegt. Letzte Woche betrug sie sogar noch 1,30%.

Die Herabstufung wurde von den Händlern als ein gegenteiliger Indikator für das Vertrauen in die Stabilität der USA gewertet. Die implizite Volatilität, die die Wetten des Handels auf das Ausmaß der Schwankungen der Anleihekurse misst, ging nach der Herabstufung von 118% auf 48% zurück – den niedrigsten Stand seit der Erhebung der Daten im Jahr 1987, wie Bloomberg Daten belegen.

Seit 2011 brachten US-Staatsanleihen den Anlegern eine Rendite von 32% und übertrafen damit die 26% der europäischen Staatsanleihen, die 13% der weltweiten Staatsanleihen und die minus 11% der asiatischen Staatsanleihen, wie aus den Bloomberg-Anleihenindizes weiter hervorgeht.

Die Herabstufung der Bonität der US-Staatsanleihen durch die S&P war damals kein Grund, sich Sorgen zu machen. Und das gilt auch heute noch. Viel wichtiger sind die Aussichten für die Wirtschaft und die Schaffung von Arbeitsplätzen für Menschen, die keine Jobs haben.

In den USA gibt es heute bedingt durch den Ausbruch von COVID-19 Pandemie immer noch rund 8 Millionen Menschen ohne Arbeit. Das bedeutet, dass die Wirtschaft über genügend freie Kapazitäten verfügt, durch erhöhte Staatsausgaben die gesamtwirtschaftliche Nachfrage anzukurbeln und die Beschäftigung zu fördern.

Es hat daher keinen Sinn, sich darüber zu beklagen, dass es an Geld mangelt. In Wirklichkeit schaffen die Ausgaben selbst Geld.

Jedes Mal, wenn der Staat Geld ausgibt, muss er einen Teil davon wieder versteuern. Die Ausgaben des einen sind die Einnahmen des anderen. Die Kehrseite eines staatlichen Defizits ist ein privater Überschuss. Das heisst: Die rote Tinte der Regierung entspricht der schwarzen Tinte des Privatsektors.

Solange zusätzliche Ausgaben, die durch die staatliche Geldschöpfung ausgelöst werden, nicht gegen die realen Ressourcen der Wirtschaft, das Angebot an Arbeitskräften, Fabriken, Maschinen, Rohstoffen, technischem Know-how usw. verstoßen, ist die Gefahr einer übermäßigen Inflation gering.

Die Zinsen werden nur dann steigen, wenn die Wirtschaft wieder wächst. Und das bedeutet, dass das Wirtschaftswachstum (durch höhere Beschäftigung) höhere Einnahmen in die Staatskassen spülen wird. Das heisst, dass der Staat, im Gegensatz zu einem privaten Haushalt, sich um die Rückzahlung der Schulden nicht kümmern muss, wenn die Zinsen steigen.

Fazit: Die wirklichen Ressourcen müssen eingeplant werden, was eine fiskalisch verantwortungsvolle Haushaltsführung ist.