Banking Crisis and Shadow Banking System

Buchkredite versus verbriefte Kredite

Die volle Auswirkung der Turbulenzen, die mit dem Zusammenbruch der Silicon Valley Bank ausgelöst wurden, ist noch unklar.

Goldman Sachs’ Wirtschaftsexperten beispielsweise erwarten nicht, dass der Stress im Bankensystem die USA in eine Rezession stürzt.

Doch mehr als ein Dutzend von Bloomberg News befragte Aufsichtsbehörden, Banker, Vermögensverwalter und ehemalige Zentralbankbeamte sagen, dass die Verschuldung im Schatten Banken System und ihre Verbindungen zu Kreditgebern zu einem wichtigen Grund zur Sorge werden, da steigende Zinssätze die Finanzmärkte in Aufruhr versetzen.

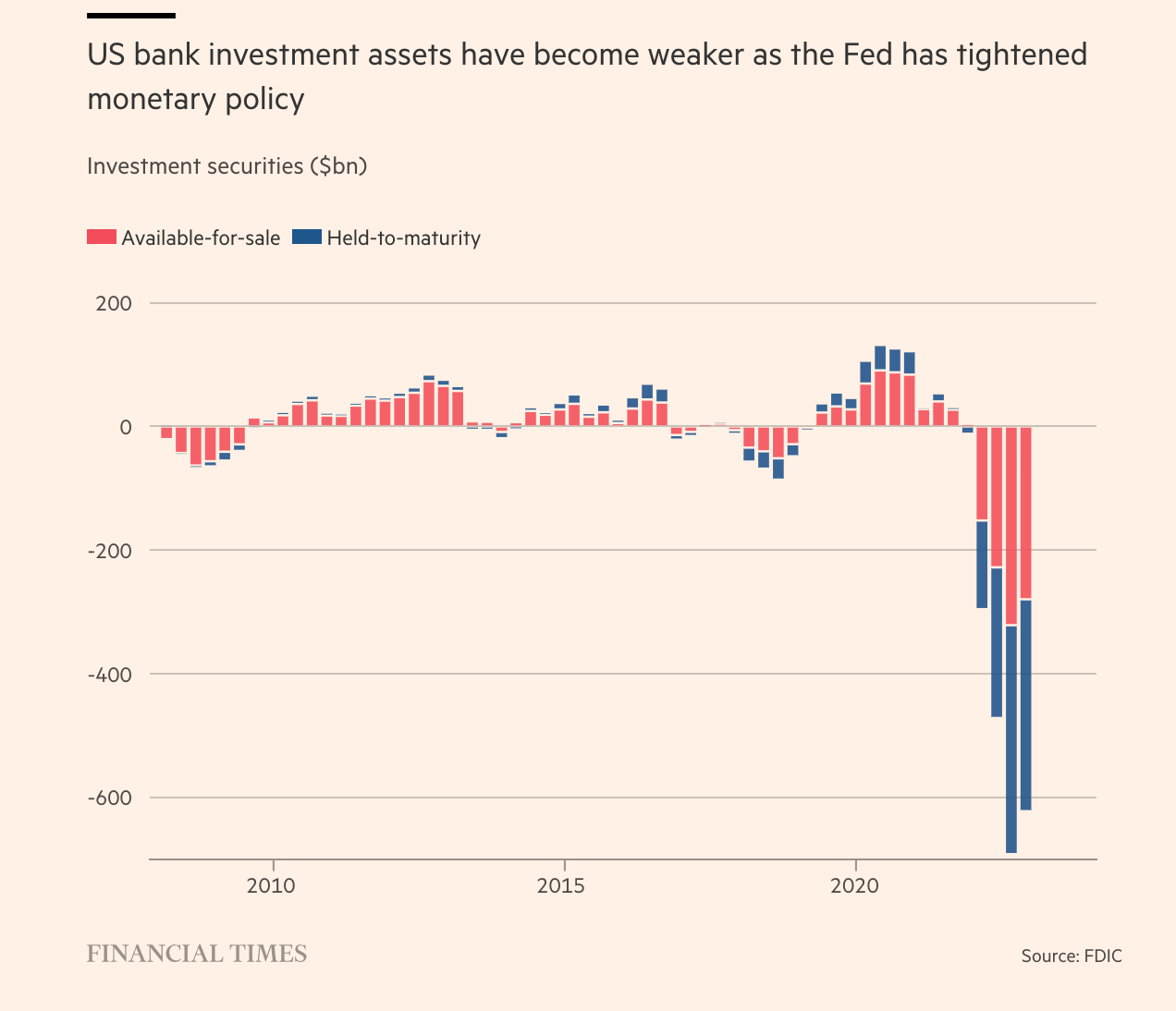

Der Vorsitzende der Federal Deposit Insurance Corp. (FDIC) Vorsitzender Martin Gruenberg hat jüngst in einer öffentlichen Stellungnahme eine genauere Prüfung gefordert.

Eine Befürchtung ist, dass die Hebelwirkung («leverage») von Private Equity eine Verschärfung der Kreditbedingungen auslösen könnte, wenn die Unternehmen in eine Phase der Volatilität geraten, die sie unfähig oder unwillig macht, Kredite zu vergeben oder Vermögenswerte zu kaufen, sagte einer der ehemaligen Beamten der Bank of England.

Für das Schattenbankensystem gibt es keine starre Definition.

Es umfasst jedoch i.d.R. Einrichtungen wie Händler (dealers), Geldmarktfonds, börsengehandelte Fonds (ETFs), Investmentfonds und Verbriefungsinstrumente (securitization).

In den vergangenen Jahrzehnten ist das Schattenbankensystem größer und einflussreicher geworden als das traditionelle Geschäftsbankensystem.

Das grundlegende Geschäftsmodell einer Schattenbank (“shadow bank”) besteht darin, kurzfristige Kredite aufzunehmen, um in längerfristige Vermögenswerte zu investieren.

Diese Inkongruenz schafft eine Gewinnmöglichkeit, da die längerfristigen Zinssätze i.d.R. höher sind als die kurzfristigen Zinssätze.

Doch dieses bankähnliche Geschäftsmodell macht Schattenbanken auch anfällig für Bank-Runs, wenn ihre Investoren sich weigern, ihre Kredite zu verlängern.

Ohne Zugang zur Fed als Kreditgeber der letzten Instanz («lender of last resort») müssen die Schattenbanken möglicherweise Vermögenswerte verkaufen, um die Rückzüge der Anleger zu decken.

Im Falle einer Panik müssten sie Vermögenswerte mit großen Abschlägen («fire sales») verkaufen, was zu großen Verlusten führen könnte: Siehe GFC 2008 und COVID 19 Krise 2020.

Schattenbanken sind Intermediäre.

Geschäftsbanken können beim Diskontfenster der Fed Kredite aufnehmen und ihre Einlagen sind durch die FDIC-Einlagensicherung geschützt.

Schattenbanken hingegen unterliegen weniger (bis kaum) Regulierung als Geschäftsbanken. Investoren in Schattenbanken müssen sich daher auf alternative Absicherungen des privaten Sektors verlassen, z. B. Credit Default Swaps (CDS).

Es ist jedoch ein Mythos, zu denken, dass strengere Bankvorschriften "unbeabsichtigte Folgen" hätten, da sich Finanzdienstleistungen von regulierten Banken zu einem unregulierten "Schattenbankensystem" verlagern, wie Anat Admati und Martin Helwig in ihrem gemeinsam verfassten Buch vor rund 10 Jahren hervorhoben.

Es ist zudem höchst irreführend, diese Sorge als Bedrohung oder als Argument gegen eine Regulierung darzustellen, sagt Admati.

Wenn Regulierung versagt, weil die Finanzinstitute sie auf geschickte Weise umgehen können, dann sind die Vorschriften schlecht konzipiert und schlecht durchgesetzt.

Der Anteil der Nichtbanken am Finanzsystem in Europa ist gewachsen, und sie sind in der Zeit der sehr niedrigen Zinsen viele Risiken eingegangen.