Balanced-Budget Rule as Fetish

Germany’s Thrifty “Swabian Housewife” Narrative as Degradation of Women’s Economic Competence

Es ist ein offenes Geheimnis, dass die “Schuldenbremse” sich prozyklisch entfaltet. Das heisst, dass sie wirtschaftliche Abschwünge verschärfen kann, was auch die praktische Erfahrung belegt.

Während wirtschaftlicher Abschwünge kann die Regel Sparmaßnahmen («austerity») erfordern, die die Staatsausgaben reduzieren und den Deflationsdruck möglicherweise verstärken.

Es macht insbesondere in der gegenwärtig stagnierenden Wirtschaft keinen Sinn, “Schuldenbremse” als Inflationsbremse anzupreisen, wie der deutsche Finanzminister sie in diesen Tagen der Öffentlichkeit unermüdlich vorträgt.

Die Spatzen pfeifen es von den Dächern, dass Deutschland mit einem dringenden Bedarf an öffentlichen Investitionen in den wirtschaftlichen Umbau konfrontiert ist. Und zwar seit einer langen Zeit.

Angesichts der Tatsache, dass mit der Ausbreitung der COVID19 Pandemie auch ein Anstieg der Energiepreise in der grössten Volkswirtschaft Europas einherging, leuchtet ein, dass die Entwicklung erneuerbarer Energien dazu beitragen würde, künftige Preisschocks abzufedern.

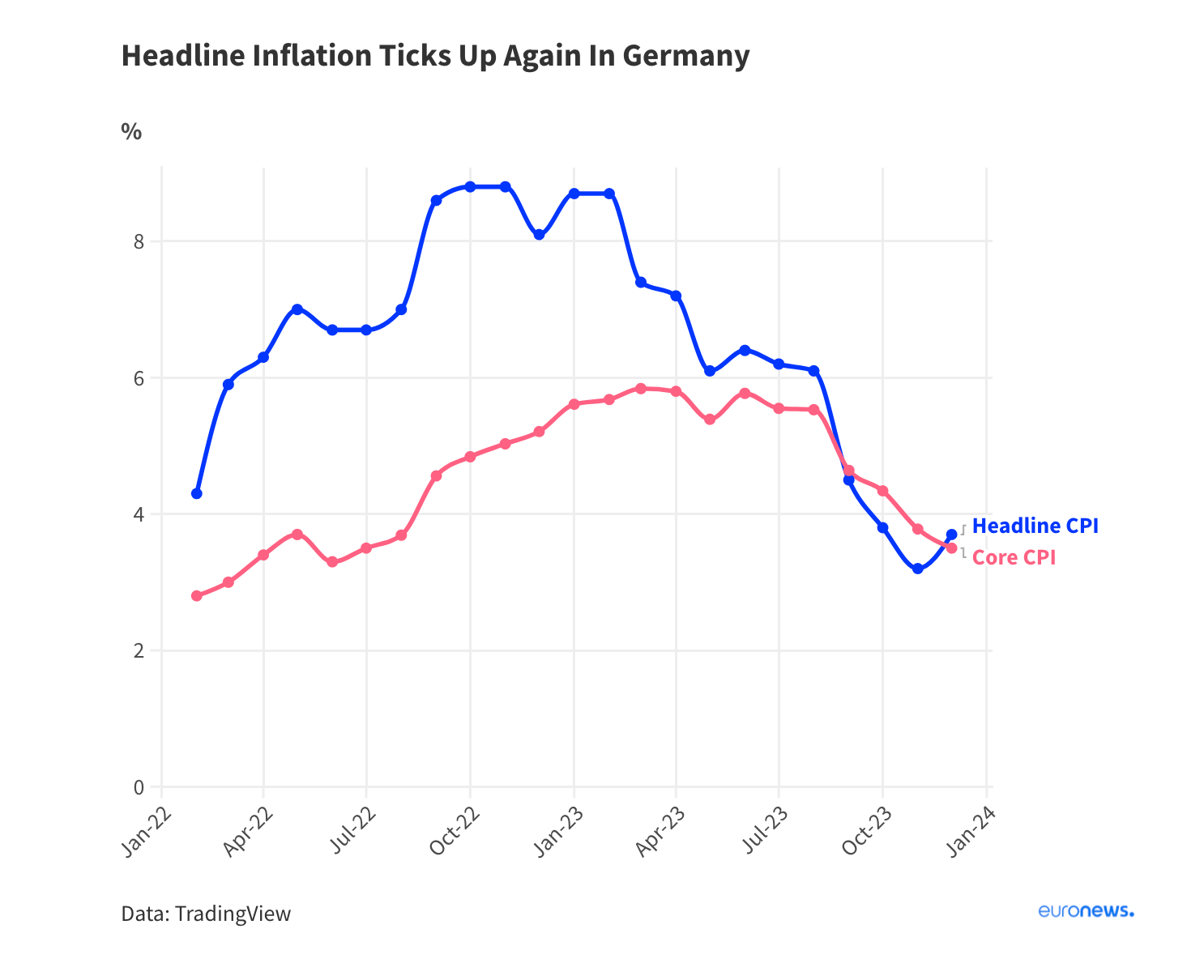

Doch das strikte Festhalten an fiskal-politischen – i.d.R. ökonomisch sinnlosen - Schranken hat die Preise in Deutschland in die Höhe getrieben, wie die in der tragischen Pandemie-Zeitperiode (hohe Abhängigkeit von russischem Gas) gewonnene Einsicht nahelegt.

Vergleiche mit Japan oder den Vereinigten Staaten liefern den Gegenbeweis, dass staatliche Ausgaben («deficit-spending») nicht zwangsläufig die Inflation antreiben, wie Deutschland Finanzpolitiker gerne behaupten:

Alles hängt vom Zeitpunkt sowie von den Mitteln und Zielen der Ausgaben ab, wie David Barkhausen von IPW, Heidelberg University in einem Social Europe Beitrag unterstreicht.

Inflation hängt nicht nur von der Staatsverschuldung ab:

Die Inflation kann durch verschiedene Faktoren beeinflusst werden, die über die Höhe der Staatsverschuldung hinausgehen, z. B. durch die Geldpolitik, externe Schocks und die globalen wirtschaftlichen Bedingungen.

Die «fiskalische Verantwortung» kann zwar unter Umständen zwar wichtig sein, aber sie ist nicht die einzige Determinante für den Inflationsdruck.

Die “Schuldenbremse” schränkt auf alle Fälle die Fähigkeit des Staates ein, wirksam auf die Wirtschaftskrisen zu reagieren, da sie durch die Notwendigkeit, die Schuldengrenzen einzuhalten, auch dann eingeengt wird, wenn antizyklische finanzpolitische Maßnahmen gerechtfertigt sind.

Es mag daher dahingestellt sein, ob die Schuldenbremse darauf abzielt, die «finanzpolitische Verantwortung» zu fördern. Aber sie wirkt sich nur indirekt, wenn überhaupt, auf die Verhinderung eines starken Preisanstiegs aus.

David Andolfatto formuliert dazu auf X (former: Twitter) ein paar beachtenswerte Gedanken:

Wenn ein anhaltendes «deficit spending» eine Inflationsquelle ist, wie kann dann eine Erhöhung des Leitzinses die Inflation senken?

Die Evidenz ist zweifelsohne vorhanden, dass eine durch eine zu restriktive Geldpolitik ausgelöste Rezession das Defizit erhöht, weil die Steuereinnahmen sinken und die Zinsausgaben steigen.

Die Inflation mag in der Folge sinken. Aber wie kann sie ohne fiskalische Anpassungen «niedrig» bleiben? Und wenn die Fiskalpolitik eine Quelle der Inflation ist, warum wird dann nicht die Fiskalpolitik angepasst, ohne eine Rezession durch Zinserhöhungen auszulösen?

Diejenigen, die glaubten, dass die Inflation nur vorübergehend sein würde, hatten Recht, und diejenigen, die das Opfer der Massenarbeitslosigkeit forderten, hatten Unrecht.

Pro-Austerity Ökonomen manifestieren eine starke Abneigung dagegen, dass Staaten das tun, was sie tun sollten, vor allem in der Finanzpolitik.

Das heisst, dass sie mehr Vertrauen in die Banker, ehemalige Private-Equity-Experten und andere zu haben scheinen, die die Fed und andere Zentralbanken leiten.

Warum?

Keine Regierung macht alles perfekt - keine menschliche Institution ist unfehlbar. Die Gelder hätten vielleicht gezielter eingesetzt werden können, aber das hätte Zeit gekostet, und bei der Pandemie war die Zeit von entscheidender Bedeutung,

wie Joseph Stiglitz in einem lesenswerten Beitrag bei The American Prospect ausführlich erläutert.

Ein starker Arbeitsmarkt und niedrige Arbeitslosenquoten stärken im Allgemeinen das Vertrauen der Verbraucher und das Einkommensniveau, was die Ausgaben fördert.

Eine “Schuldenbremse” im Grundgesetz zu verankern, war laut Heiner Flassbeck ein unverzeihlicher Fehler, der dem Staat die Handlungsfähigkeit raubt.

Was notwendig ist nicht eine Reform, sondern eine Änderung der Regel. Sonst bleiben Menschen auf der Strecke.

Isabella Weber in einem aktuellen, unbedingt lesenswerten Interview mit dem Tagesspiegel sagt dazu:

Wir wissen aus der Forschung, dass es einen sehr klaren Zusammenhang gibt zwischen dem Aufstieg von radikalen und insbesondere rechtsradikalen Parteien und Phasen von Austerität.

Dazu gibt es wirklich robuste Forschungsliteratur. Insofern ist das Kürzungsprogramm der deutschen Regierung nicht nur ökonomisch fatal. Es ist auch schädlich im Sinne einer wehrhaften Demokratie.

Tatsache ist, dass, seit die “Schuldenbremse” in die Verfassung geschrieben wurde, in Deutschland viel zu wenig investiert wurde, sowohl privat, als auch öffentlich-rechtlich.

Es bedarf keiner “Schuldenbremse”, sondern anspruchsvoller Investitionen, die den Bedürfnissen der Menschen entsprechen.

Die “Schuldenbremse” wie die Schachfigur «Dame» auf dem Schachbrett zu schützen, ist absurd. Wenn es um die «debt brake» geht, gibt es keinen Gewinner, sondern nur Verlierer.