A Monetary Stance of «higher-for-longer» and US Deficits

The Whole Point of Owning US Government Bonds

Das Narrativ «higher for longer» (“höher und länger”) macht derzeit via Social Media erneut die Runde.

Ein Ausdruck, der eine geldpolitische Haltung beschreibt, bei der davon ausgegangen wird, dass die Zinssätze für einen längeren Zeitraum erhöht bleiben.

Im Zusammenhang mit der Zinspolitik der Fed bedeutet „higher for longer“ i.d.R. die Erwartung, dass die Zinssätze im Vergleich zu früheren Zinserhöhungszyklen für einen längeren Zeitraum auf einem relativ hohen Niveau gehalten werden.

Dies könnte eine Reaktion auf die Besorgnis über eine steigende Inflation, ein robustes Wirtschaftswachstum oder andere Faktoren sein, die eine straffere Geldpolitik rechtfertigen könnten.

In der Praxis bedeutet eine „längerfristig höhere“ Zinspolitik, dass die Zentralbank beabsichtigt, die Zinssätze für einen längeren Zeitraum auf einem hohen Niveau zu halten, um ihre geldpolitischen Ziele zu erreichen, wie etwa die Kontrolle der Inflation oder die Gewährleistung der Finanzstabilität.

Es ist ein offenes Geheimnis, dass der Offenmarktausschuss der US-Notenbank (FOMC) seine Geldpolitik im Vergleich zu früheren Zyklen deutlich gestrafft hat, und zwar sowohl in absoluten Zahlen als auch im Verhältnis zu dem, was der Markt unter «neutral» versteht.

Eine wichtige Frage ist dabei, ob die politischen Entscheidungsträger und der Markt den neutralen Zins-Wert falsch einschätzen, zumindest auf kurze Sicht.

Vor diesem Hintergrund befasst sich Neel Kashkari, Präsident der Fed Minneapolis in einem aktuellen Essay damit, inwieweit die Geldpolitik der Fed die Nachfrage tatsächlich bremst.

Die Frage, vor der wir jetzt stehen, ist, ob der Desinflationsprozess tatsächlich noch im Gange ist und lediglich länger dauert als erwartet, oder ob sich die Inflation stattdessen auf einem Niveau von rund 3% einpendelt, was darauf hindeuten würde, dass der FOMC noch mehr Arbeit vor sich hätte, um unsere Doppelmandat-Ziele zu erreichen.

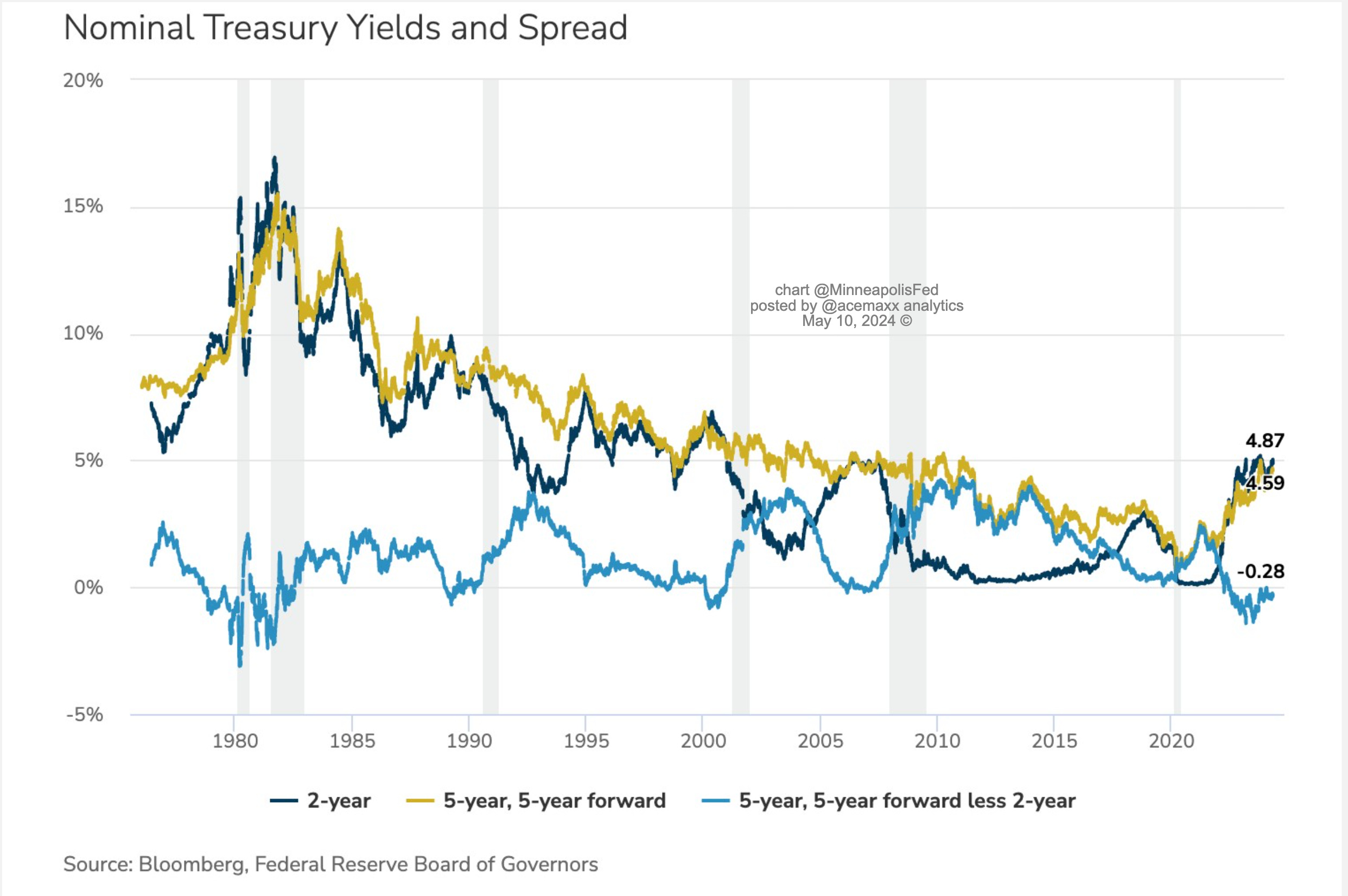

Kashkari schreibt, dass der beste Indikator für die allgemeine Ausrichtung der Geldpolitik der langfristige Realzins ist, insbesondere die Rendite 10-jähriger inflationsgeschützter Staatsanleihen (TIPS).

Die zugrunde liegende Inflationsdynamik ist heute ganz anders als 1994, sodass eine einfache Wiederholung der Straffung von 1994 möglicherweise nicht ausreicht. Und vielleicht hat die einzigartige Dynamik der Wirtschaft nach der COVID-Wiedereröffnung zu einem Anstieg des neutralen Zinssatzes geführt.

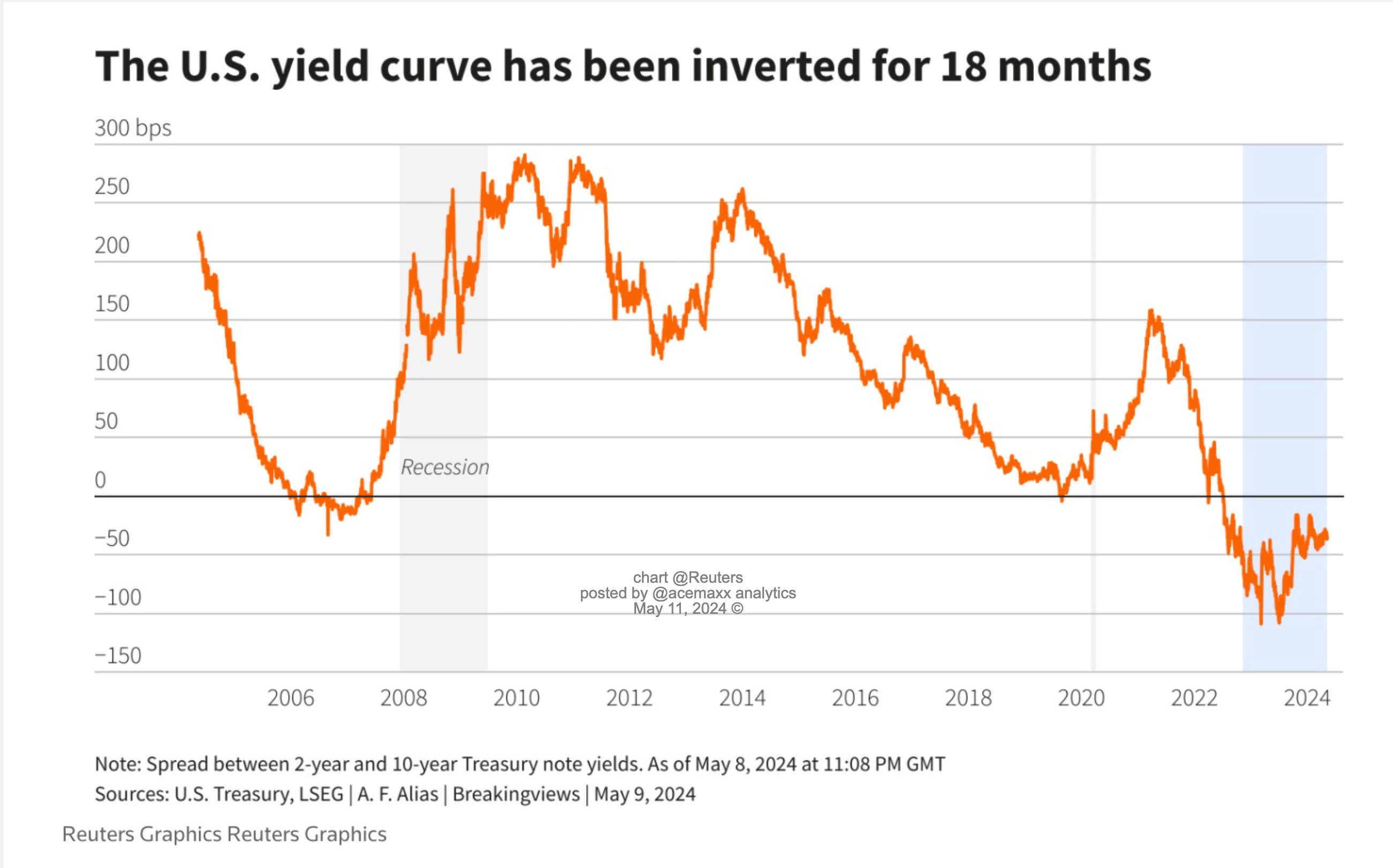

Ein weiterer Indikator, den Kashkari zur Analyse des geldpolitischen Kurses heranziehe, ist die Form der Zinsstrukturkurve («yield curve»).

Insbesondere wenn die Zinsstrukturkurve invertiert ist, könnte dies ein Hinweis darauf sein, dass sich die Geldpolitik in einem kontraktiven Kurs befindet.

Es ist bekannt, dass der Zinsstrukturkurve in der Öffentlichkeit viel Aufmerksamkeit geschenkt wird. Und es gibt eine heftige Debatte darüber, ob eine invertierte Zinsstrukturkurve ein verlässlicher Rezessionsindikator ist.

Doch abgesehen von ihrer Nützlichkeit als Prädiktor für Rezessionen scheint die Zinsstrukturkurve einen gewissen Hinweis auf den Kurs der Geldpolitik zu geben.

Das lange Ende der Zinsstrukturkurve sollte ein Signal dafür sein, wo die Marktteilnehmer glauben, dass sich die Zinssätze einpendeln würden.

Wenn die Märkte davon ausgehen, dass sich der neutrale Zins verändert hat, sollte sich dies am langen Ende der Kurve widerspiegeln. Da die aktuellen kurzfristigen Zinssätze höher sind als die langfristigen Zinssätze, betrachtet Kashkari dies ein Zeichen für einen insgesamt restriktiven politischen Kurs heute.

Eine weitere Frage vor diesem Hintergrund lautet, wie sich der geldpolitische Stand mit dem Narrativ «higher for longer» mit der US-Staatsverschuldung, welche der Ansicht von manchen Markt-Experten aus dem Ruder zu laufen scheint, verträgt.

Die UST-Renditen sind in diesem Jahr tatsächlich erheblich gestiegen. Dies hat jedoch viel mehr mit der Geldpolitik der Fed zu tun als mit einem wachsenden Angebot an UST-Schulden. Die Anleiherenditen reagieren auf die wachsende Erwartung, dass die von der US-Zentralbank festgelegten Zinssätze relativ „länger höher“ sein werden, wie Goldman Sachs Research notiert.

Und wenn die US-Notenbank es nicht eilig hat, die Zinssätze zu senken, strömen die Anleger zurück in festverzinsliche Anlagen - ein wichtiger Rückschlag für die Wall Street, wie Bloomberg berichtet.

Die Zahlen sprechen eine deutliche Sprache:

Im vergangenen Jahr kassierten die Anleger fast 900 Mrd. USD an jährlichen Zinsen aus US-Staatsanleihen, doppelt so viel wie im Durchschnitt der letzten zehn Jahre.

Dieser Betrag dürfte noch steigen, da fast alle Staatsanleihen heute eine Rendite von 4 % oder mehr aufweisen. Mitte 2020 war das noch nicht der Fall. Aufgrund der höheren Zinsen sind die Anleger auch besser gegen einen Anstieg der Renditen geschützt. Derzeit müssten die Zinssätze laut Bloomberg im nächsten Jahr um mehr als einen drei-viertel Prozentpunkt steigen, bevor USTs zumindest auf dem Papier Geld verlieren würden.

Der Sinn des Besitzes von US-Staatsanleihen besteht natürlich darin, dass man mit ihnen kein Geld verlieren kann, dass sie weniger volatil sind als Aktien und dass sie eine feste Rendite über der Inflation bieten.

Hinzu kommt das US-Defizit, das durch einen Nachschub an neuen Anleihen finanziert wird. Das wird – nach dem gegenwärtigen Erkenntnisstand - nicht nur die Renditen etwas in die Höhe treiben, sondern den Anleiheinvestoren Monat für Monat eine wachsende Quelle von Zinserträgen bieten.

Zur Erinnerung: Staatsanleihen haben die private Finanzwirtschaft gerettet. Es wäre angebracht, über stagnierendes Wachstum zu reden, statt über einen «massiven Anstieg der Staatsdefizite».

PS:

Hier einige Gründe, warum sich Privatpersonen und Institutionen für Investitionen in US-Staatsanleihen entscheiden könnten:

Sicherheit, Einkommen, Diversifizierung, Kapitalerhalt, Liquidität, Absicherung gegen Inflation, Flucht in die Sicherheit.