60 40 Portfolios und Angst vor Stagflation

Inflation Shock: equity and bond prices fall together

Wenn praktisch alles verscherbelt wird, gibt es für die Anleger fast kein Versteck mehr, selbst für diejenigen, die einen der konservativsten Ansätze verfolgen.

Die Rede ist von dem klassischen 60/40-Portfolio - eine Strategie, die nach dem Anteil benannt ist, der auf Aktien bzw. erstklassige Anleihen entfällt.

Die Performance beläuft sich auf minus 10% seit Jahresbeginn. Und das markiert den schlimmsten Absturz seit der Finanzkrise von 2008 (GFC).

Anders als damals ist heute jedoch nicht nur das Wachstum ein Grund zur Sorge. Die hohe Inflation, die damit einhergeht, könnte dazu führen, dass schlechte Renditen noch einige Zeit anhalten.

Kurzum: Der von Inflationsängsten ausgehende Verkaufsdruck in Verbindung mit einer kollabierenden 2- bis 10-jährigen Renditekurve der US-Staatsanleihen (UST) hat nicht nur die Befürchtung einer Stagflation, sondern einer regelrechten Rezession aufkommen lassen.

In der Tat gingen 8 der letzten 12 Rezessionen von Energieschocks aus, wie Lisa Shalett von Morgan Stanley in ihrer aktuellen Analyse notiert.

Es ist ein offenes Geheimnis, dass der Angebotsschock durch den Russland-Ukraine-Krieg auf die Weltwirtschaft eindeutig negativ auswirkt.

Die jüngste Abflachung der «2-Jahre und 10-Jahre» Renditekurve der UST wird zwar im Allgemeinen als Vorbote einer Konjunkturabschwächung interpretiert.

Aber die «drei Monate und 10-Jahre» Rendite-Kurve lässt keine Anzeichen einer Rezession erkennen. Die steil verlaufende Form der Kurve liegt nach wie vor auf dem 20-Jahres-Durchschnitt, deutlich 100 Basispunkten.

Das heisst, dass die US-Wirtschaft weit davon entfernt ist, in eine Rezession zu geraten.

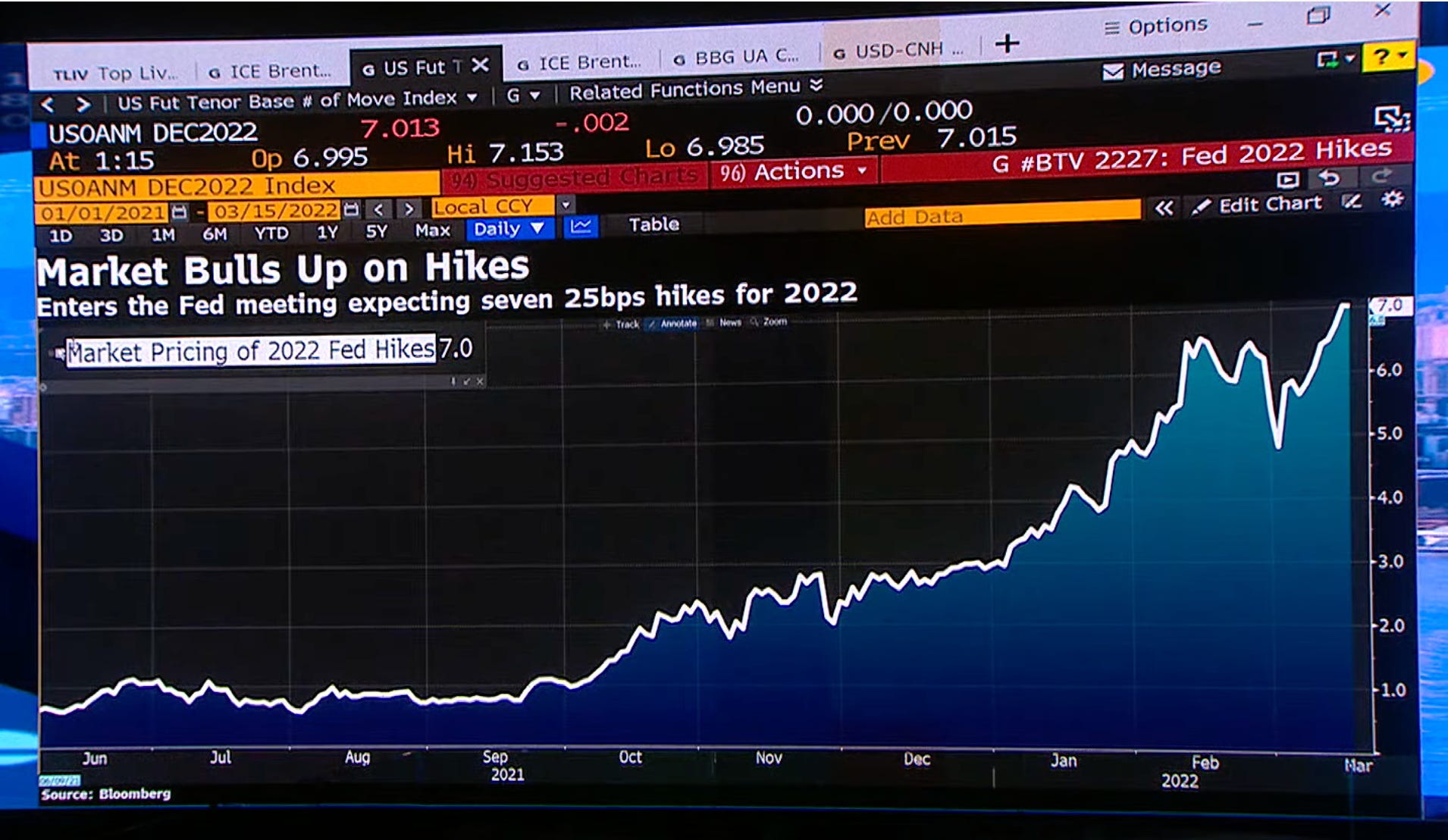

Die Zinserhöhungen durch die Fed dürften daher langsam vonstatten gehen, bis in Bezug auf die Russland-Ukraine Situation mehr Klarheit vorliegt.

Bemerkenswert ist, dass die Fed die Zinserhöhung mit finanziellen Bedingungen (grüne und rote Balken, rechte Achse) auf einem vergleichbaren Niveau von 2018 beginnt; nämlich auf Niveaus, wo die Fed in der Vergangenheit ihren Straffungspfad der Geldpolitik eigentlich pausiert hatte.

Lisa Shalett ist der Ansicht, dass ein starker Arbeitsmarkt, ein Wachstum des real verfügbaren Einkommens, solide Haushaltsbilanzen, negative Realzinsen und eine reichliche Verfügbarkeit von Krediten es ermöglichen werden, dass die Nachfrage die Ersparnisse übersteigt, was zu einer anhaltenden Stärkung der Ausgaben führen wird.

Fazit:

Die Fed mag in einer Zwickmühle stecken. Aber das inzwischen gestiegene Risiko, ausgelöst durch eine enorme humanitäre Gräueltat in Europa, muss nicht zwangsläufig zu einer Rezession führen.

Die politischen Entscheidungsträger hatten Anfang 2021 aussergewöhnliche Konjunkturmassnahmen (z.B. staatliche Überweisungen an die Bevölkerung) an den Tag gelegt, um einen starken Aufschwung in ein noch stärkeres Wachstum zu verwandeln.

Die Fed braucht keine Rezession, um die Inflation zu bekämpfen. Der grösste Risikofaktor war bislang die Pandemie. Nun kommt auch der Krieg (und damit geopolitische Unklarheit) in der Ukraine dazu, was die Inflation noch hartnäckiger macht.

Das neue “dot-plot” der FOMC-Mitglieder dürfte uns am Mittwoch keine Antwort darauf geben, wohin die Reise führt. Doch der Weg ist das Ziel.

Von allen Inflationsquellen ist die rohstoffbedingte Inflation diejenige, die sich am ehesten selbst heilt und daher zeitlich begrenzt ist.