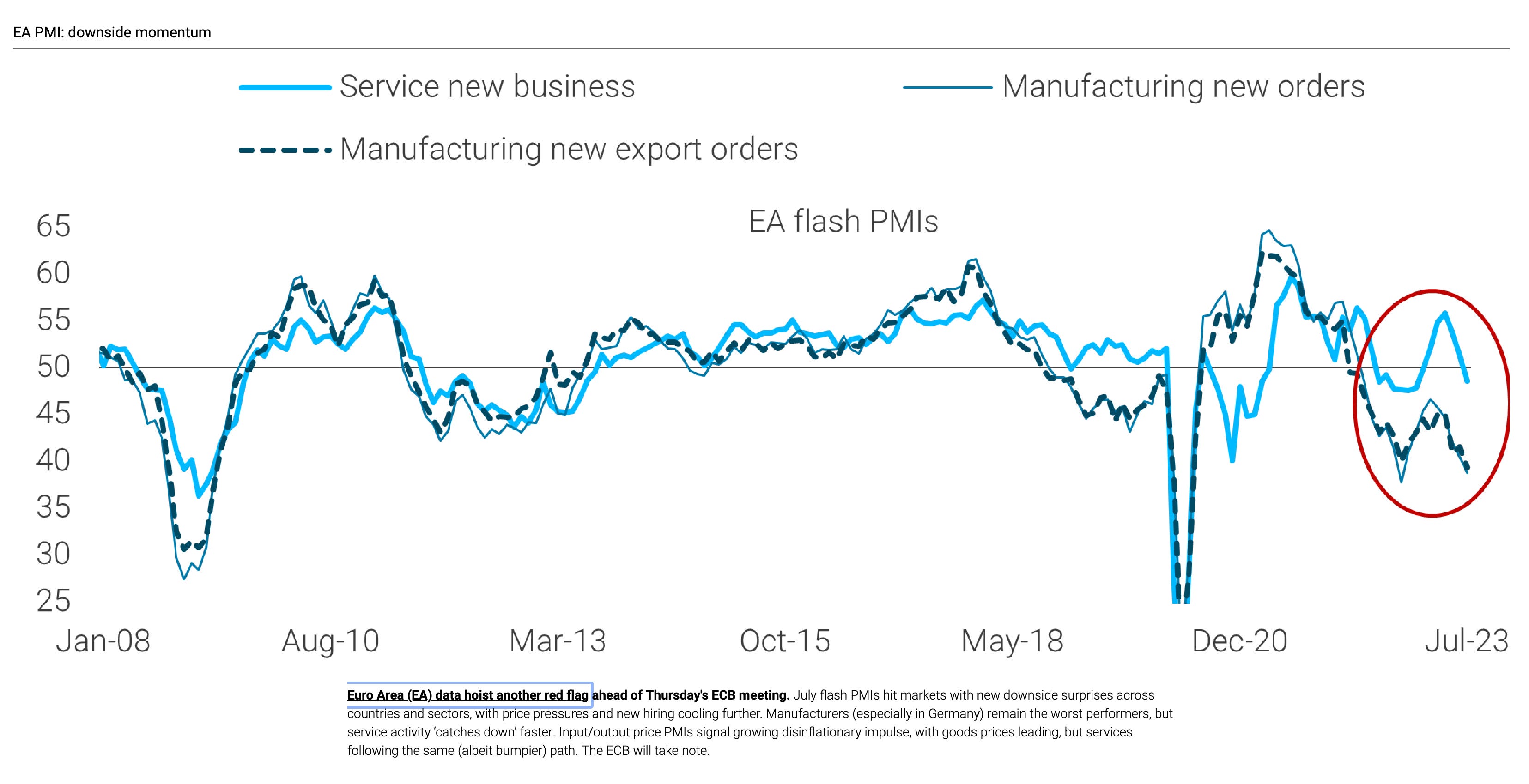

Die Mehrzahl der Ökonomen ist sich einig, dass die Wirtschaft im Euro-Raum nach Zinserhöhungen der EZB (9x, total 425bp) in einer Rezession steckt.

Es ist eine Binsenwahrheit, dass die Geldpolitik immer mit zeitlicher Verzögerung wirkt.

Auffallend ist aber ein plakativer Satz, der in letzter Zeit auf Social Media oft vorgetragen wird: Die EZB-Präsidentin Christine Lagarde hat eine schwere Aufgabe.

Warum eigentlich?

Aus heutiger Sicht besteht das Standardrezept zur Bekämpfung der Inflation immer noch darin, die Zinssätze anzuheben, auch wenn dies eine höhere Arbeitslosigkeit mit sich bringt und das Risiko einer Rezession und finanzieller Instabilität erhöht.

Das ist die neoklassische (vorherrschende) Wirtschaftstheorie, auf die sich EZB-Entscheidungsträger stützen, wenn es darum geht, geldpolitische Entscheidungen zu treffen.

Der EZB fällt es allem Anschein nach überhaupt nicht schwer, die Zinsen bilderstürmend anzuheben, koste es was es wolle.

Eine weitere Binsenwahrheit in diesem Zusammenhang ist, dass es wenig hilft, die richtige Diagnose zu stellen, wenn die Therapie wirkungslos oder sogar schädlich bleibt.

Doch man kann sich des Eindrucks nicht erwehren, als ob die geldpolitischen Entscheidungsträger der EZB sich kollektiv davon überzeugt hätten, dass sie die Inflation bekämpfen müssen – unabhängig von der Wirtschaftslage und unabhängig von den Ursachen der Preissteigerungen.

Vitor Constancio, der frühere EZB-Vizechef hat neulich auf Twitter davor gewarnt, dass die EZB eine schwere Rezession auslösen könnte.

Begründung ist nicht schwer: Der Preisschub im Euro-Raum wurde Anfang 2022 hauptsächlich durch Angebotsschock ausgelöst.

Viel wichtiger und bemerkenswert ist die Folgewirkung unterschiedlicher Wachstumsmodelle auf beiden Seiten des Atlantiks:

US Industrie-Politik a.k.a. “Bidenomics” versus Europas Besessenheit von fiscal & monetary austerity.

Sowohl die Fed als auch die EZB wollen die Inflation bekämpfen, indem sie die Inlandsnachfrage drosseln.

Doch der Beitrag des Binnenkonsums im Euro-Raum zum BIP ist wesentlich geringer als in der US-Wirtschaft, wie es den aktuellen, eindrucksvollen Abbildungen von Nicolas Goetzman, Financière de la Cité entnommen werden kann.

Das einseitige Exportmodell Europas (Deutschland und Niederlande) war v.a. auf den Boom in China und den Rest Asiens angewiesen. So hat der Euro-Raum die Wachstumsimpulse bisher überwiegend aus dem Ausland geholt.

Seitdem der Absatzmarkt China im Nachspiel der globalen Pandemie (COVID-19) jedoch schwer angeschlagen bleibt, mehren sich die Zeichen, wie krankhaft die Exportabhängigkeit der europäischen Wirtschaft ist.

Zur Erinnerung: Es ist war offenes Geheimnis, das die extreme Exportlastigkeit der deutschen Wirtschaft von Anfang an als Achillesferse der Eurozone galt.

Vor dem Hintergrund von Deutschlands Hang an einer Anti-Konsum-Politik (welche die deutsche Sparquote und den deutschen Handelsüberschuss in die Höhe treibt) sind die stagnierende Investitionstätigkeit und die anhaltende Lohnmoderation verantwortlich dafür, dass ein ausreichendes Wachstum im Euro-Raum ausbleibt.

Im Gegensatz zu den USA liegen Konsum und Investitionen in der Europäischen Union immer noch unter dem für 2019 erwarteten Trend.

Lucrezia Reichlin schreibt dazu in ihrer aktuellen Kolumne bei Project Syndicate, dass die EZB die geldpolitische Straffung übertreibt:

Die politischen Entscheidungsträger scheinen nichts aus den Ereignissen des Jahres 2011 gelernt zu haben, als die öl-getriebene Inflation und die sich verschlechternden Bedingungen in der Realwirtschaft die EZB dazu veranlassten, zwei Zinserhöhungen vorzunehmen und auf eine restriktivere Finanzpolitik zu drängen. Das Ergebnis war eine Rezession, die zusammen mit Staatsschulden- und Bank-Krisen eine weit verbreitete Anti-EU-Stimmung schürte.

Auch Brigitte Granville vertritt die Meinung, dass es kontraproduktiv wäre, mit der Straffung der Geldpolitik fortzufahren, bis der Verbraucherpreisindex auf 2% fällt.

In diesem neuen wirtschaftlichen Umfeld sollte die durchschnittliche Inflation natürlich etwas höher sein als in den letzten Jahrzehnten. Unter diesen Umständen ist das doktrinäre Beharren der Zentralbanken auf einer Senkung der Inflation auf 2% schädlich.

Fazit:

Inflation entsteht v.a. aus zwei Gründen: 1) hohe Nachfrage, 2) stark steigende Kosten (z.B. Lohnerhöhungen, die deutlich über dem Produktivitätswachstum liegen).

Der Euro-Raum leidet heute unter Unterauslastung. Die gesamtwirtschaftliche Nachfrage ist mangelhaft und Lohnwachstum ist real betrachtet katastrophal negativ.

Zu guter Letzt entsteht Inflation nicht, wenn zu viel Geld auf zu wenige Güter trifft, sondern wenn die zahlungsbereite Nachfrage grösser ist als das Angebot an Konsumgütern.