SNB’s Rate Cut and Progressive Emphasis on Employment

SNB’s Rate Cut and Progressive Emphasis on Employment

How Swiss National Bank Debunks Economic Orthodoxy

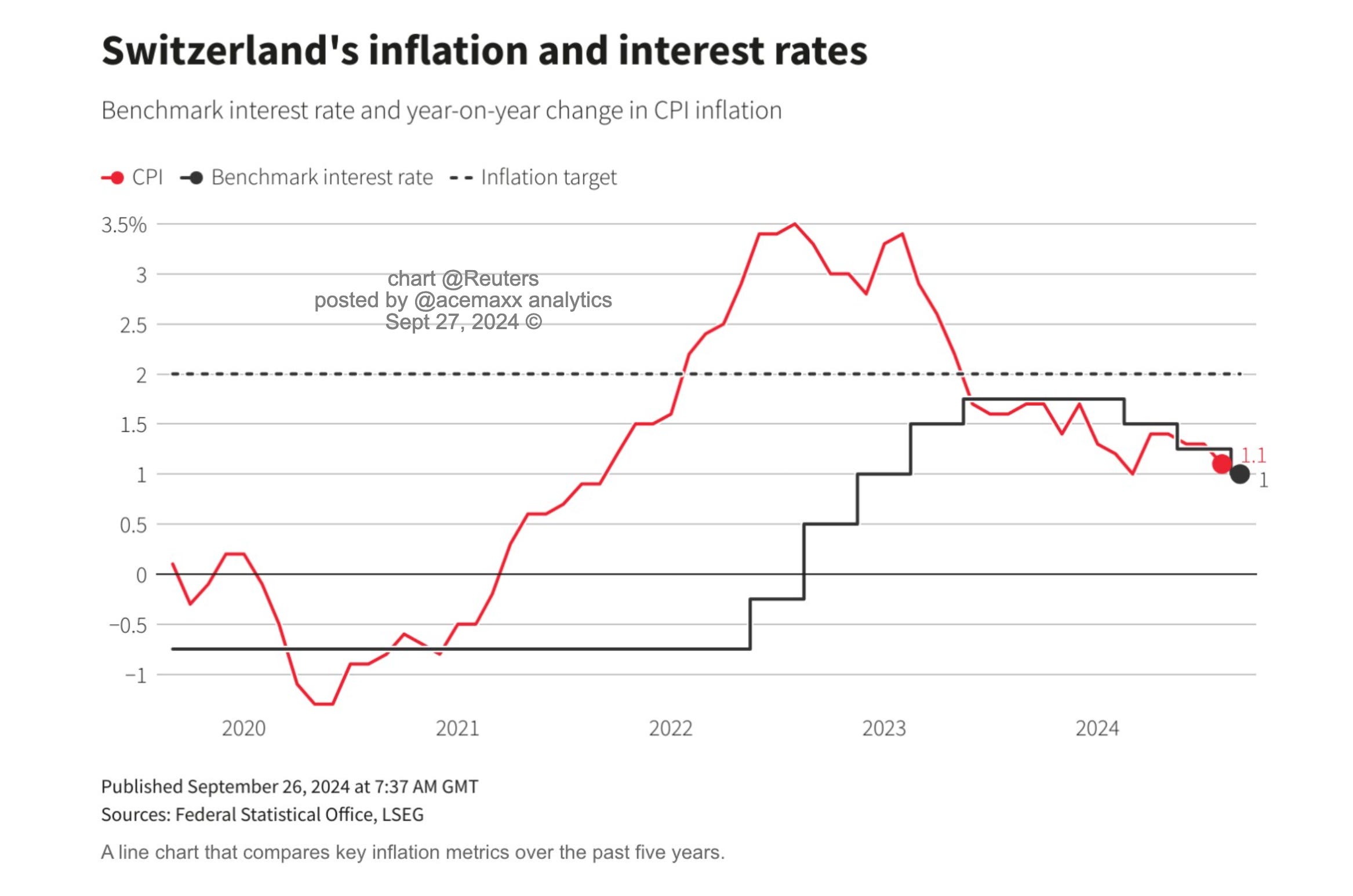

Die SNB hat sich am Donnerstag für einen verhältnismässigen Schritt entschieden und den Leitzins zum dritten Mal in diesem Jahr um 25 Basispunkte auf 1,0% gesenkt.

Die Entscheidung, die letzte in der zwölfjährigen Amtszeit von SNB-Vorsitzendem Thomas Jordan, wurde durch die Eindämmung des Preisanstiegs in der Schweiz ermöglicht – der sich im August auf 1,1% verlangsamte und in den letzten 15 Monaten innerhalb des Zielbereichs der Zentralbank von 0-2% lag.

Der dovish’e Schritt ist angesichts des derzeitigen disinflationären Umfelds als „angemessene Rekalibrierung“ verständlich und signalisiert die Fortsetzung des neuen geldpolitischen Lockerungszyklus.

Die SNB sei bereit, die Zinsen erneut zu senken, sagte Jordan nach der Entscheidung und stellte fest, dass der Inflationsdruck in der Schweiz deutlich nachgelassen habe.

"Weitere Senkungen des SNB-Leitzinses könnten in den kommenden Quartalen notwendig werden, um die Preisstabilität mittelfristig sicherzustellen"

Sein Nachfolger Martin Schlegel sagte, die Einschätzung der SNB, dass die Inflation wahrscheinlich weiter sinken werde, bedeute, dass weitere Senkungen wahrscheinlich seien.

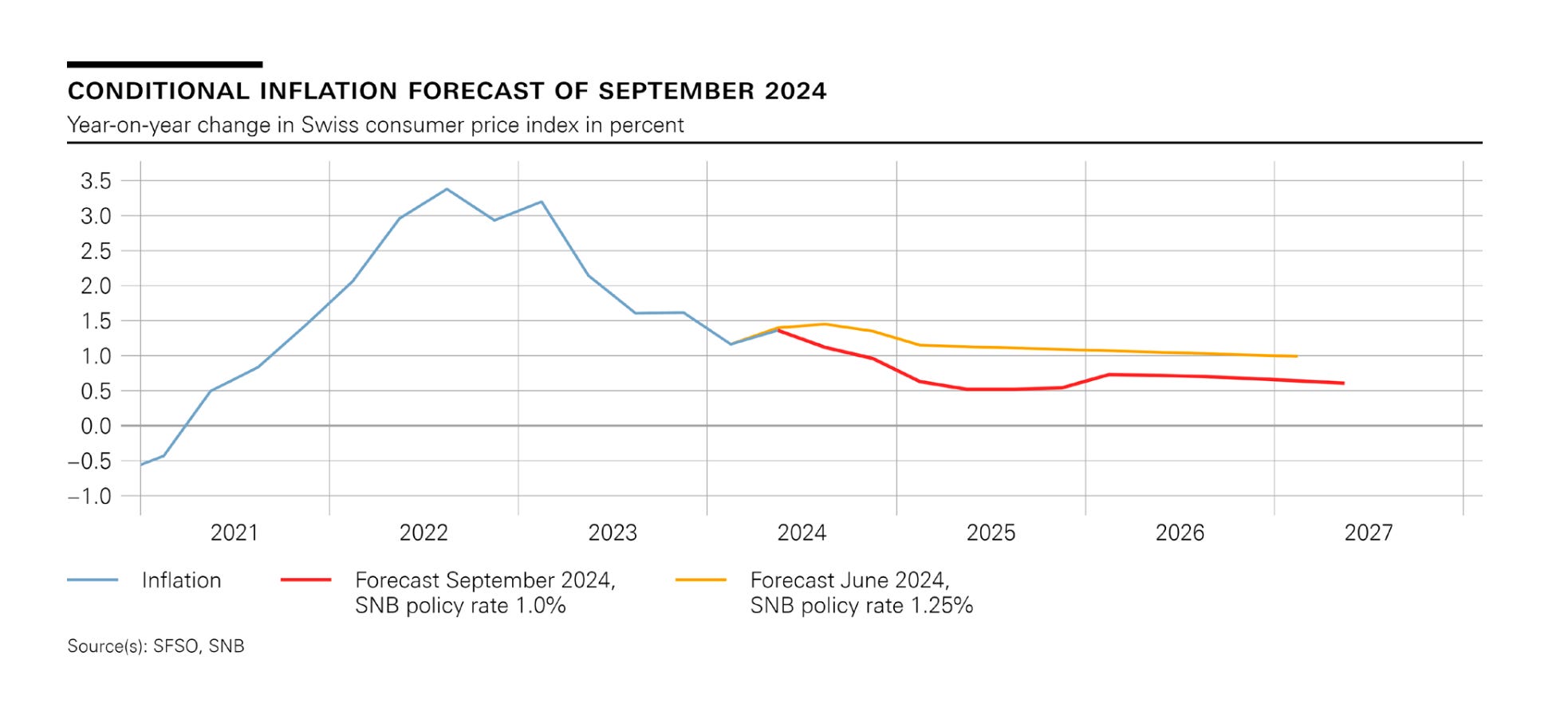

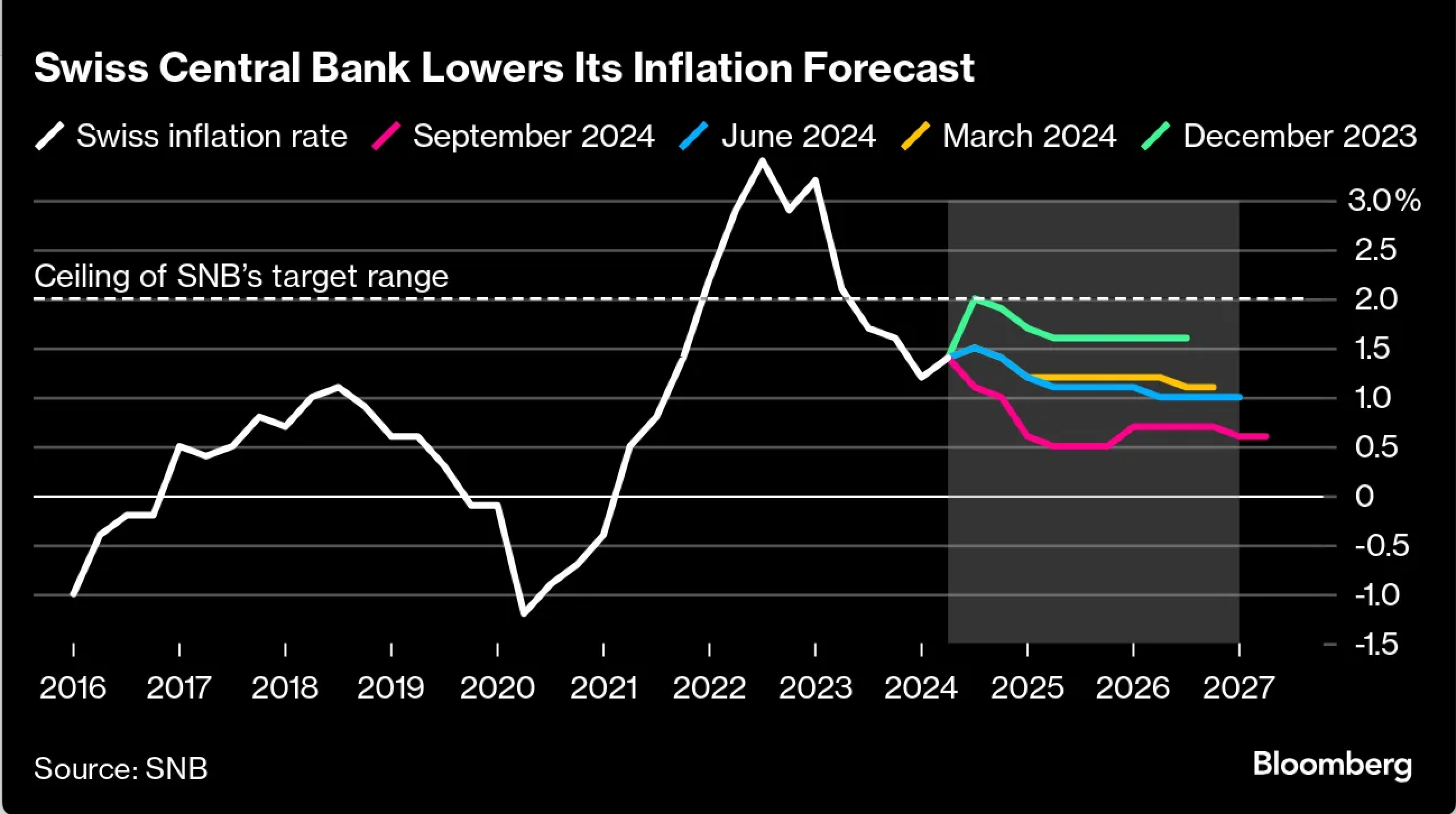

Es ist wichtig zu wissen, dass die SNB keine Prognosen («forward guidance» bereitstellt. Aber wenn man sich die geldpolitischen Bedingungen ansieht, die aktuelle Situation, ist es nicht unwahrscheinlich, dass die SNB im Dezember ebenfalls Kürzungen vornehmen wird.

Die SNB senkte nämlich ihre Inflationsprognose für 2024 von 1,3% im Juni auf 1,2%. Sie reduzierte auch ihre Prognosen für 2025 von 1,1% auf 0,6% und für 2026 von 1,0% auf 0,7%.

Das bedeutet m.a.W., dass die Abwärtsrisiken für die Inflation die Aufwärtsrisiken im Moment überwiegen. Vor diesem Hintergrund sind kaum Zweitrundeneffekte in der mittleren Frist zu erwarten.

Während Zinssenkungen oft auf eine Verlangsamung des Wachstums hindeuten, ist die SNB zuversichtlich, was die Wirtschaft im Allgemeinen betrifft, insbesondere angesichts eines starken - wenn auch allmählich abkühlenden - Arbeitsmarktes.

Insgesamt wurden im August 2024 180’236 Stellensuchende registriert, 1’097 Personen mehr als im Vormonat (+0,6%). Gegenüber dem Vorjahresmonat stieg diese Zahl damit um 27’919 Personen (+18,3%). Die Stellensuchendenquote verharrte im August 2024 bei 3,9%.

In anderen Zusammenhängen könnte ein anhaltender Zins-Schritt größere Sorgen um das Wachstum vermitteln. Aber der SNB-Vorsitzende Thomas Jordan hat angedeutet, dass dies im Grunde eine erfreuliche Senkung ist, da die nachlassende Inflation es der SNB ermöglicht, zu handeln.

Da die SNB für dieses Jahr ein BIP-Wachstum von rund 1% erwartet, dürfte die Arbeitslosigkeit leicht ansteigen, während auch die Auslastung der Produktionskapazitäten sinken dürfte.

Angesichts der (geopolitischen) Entwicklungen, einschliesslich Turbulenzen an den globalen Finanzmärkten, die das wesentliche Hauptrisiko für die schweizerische Geldpolitik darstellen, bemüht sich die SNB allem Anschein nach darum, einen starken Arbeitsmarkt zu erhalten.

Vollbeschäftigung bei niedriger Inflation?

Ja, die Phillips-Kurve, das ökonomische Konzept, das einen engen Zusammenhang zwischen Arbeitslosigkeit und Inflation darstellt, steht im Widerspruch.

Thomas Jordan zeigt im Grunde genommen mit verblüffender Genauigkeit, wie die Transformation der Schweizer Geldpolitik das neoliberale makroökonomische Regime (*) im Allgemeinen eindeutig in Frage stellt.

Wenn die Geldpolitik optimal eingestellt ist, sollte sie die Wirtschaft im Laufe der Zeit wieder in eine günstige Lage bringen. Ein Wink mit dem Zaunpfahl, in Richtung die EZB.

(*) Unabhängige Zentralbanken sind für den Kampf gegen deflationäre Kräfte schlecht gerüstet, da die zur Bekämpfung der Deflation erforderlichen Maßnahmen ihre institutionelle Identität in Frage stellen.